Faillite de la Silicon Valley Bank : les entrepreneurs de la tech veulent le capitalisme pour les profits

et le socialisme pour les pertes

Peu connue du grand public, Silicon Valley Bank (SVB), dont le siège social est situé en Californie, est la 16ème banque américaine par le volume des actifs, spécialisée dans le secteur technologique. Ce dernier faisant face à des difficultés, entre la hausse des taux dintérêt et les remous dans la tech, les clients de SVB ont retiré ces derniers mois beaucoup dargent de leurs comptes. Pour disposer de suffisamment de liquidités, la banque avait annoncé mercredi quelle cherchait à lever rapidement du capital. Dans la foulée, elle perdait 60% à la Bourse de New York jeudi et son titre a été suspendu vendredi avant le début de la séance.

Les autorités financières ont dû organiser un sauvetage d'urgence pour une institution et une industrie qui aiment tant s'opposer à l'intervention gouvernementale et faire pression contre une surveillance réglementaire plus stricte.

En tant que 16ème plus grande banque des États-Unis, la Silicon Valley Bank n'était pas assez grande pour se classer parmi les institutions financières d'importance systémique. Mais, si l'on en croit bon nombre de ses déposants en difficulté, la banque effondrée comptait toujours comme une banque technologiquement importante.

Les autorités financières américaines et britanniques ont dû organiser un sauvetage d'urgence pour une institution et une industrie qui aiment tant s'opposer à l'intervention gouvernementale et faire pression contre une surveillance réglementaire plus stricte. Pourtant, il s'agit d'une décision pragmatique pour abriter des dizaines de milliers de déposants pour la plupart irréprochables de SVB, dont beaucoup auraient vu leurs entreprises faire faillite sans soutien financier.

Aux États-Unis, le Trésor et la Réserve fédérale ont annoncé dimanche que la Federal Deposit Insurance Corporation fournirait un financement d'urgence pour protéger les déposants de SVB, même si les actionnaires et les détenteurs d'obligations seraient anéantis. La FDIC cherche également à décharger les actifs restants de SVB dès que possible.

Quelques heures plus tard, le Trésor britannique a annoncé qu'il avait approuvé la vente de l'importante filiale britannique de SVB à la plus grande banque européenne HSBC pour la somme symbolique de 1 £. Ce qui a entraîné des soupirs de soulagement massifs parmi les entrepreneurs technologiques paniqués, qui avaient passé leurs week-ends à travailler frénétiquement sur la façon de payer leurs employés cette semaine.

Les deux autorités nationales ont souligné que leurs contribuables ne seraient exposés à aucune perte. Aux États-Unis, les responsables ont déclaré que tout manque à gagner serait couvert par un prélèvement sur le reste du secteur bancaire.

Cependant, les deux interventions soulèvent encore des questions épineuses sur l'étendue et l'efficacité de la réglementation financière. Des responsables américains ont déclaré que Janet Yellen, secrétaire au Trésor, avait invoqué une « exception de risque systémique » pour justifier le soutien.

L'hypocrisie de certains des plus grands acteurs du capital-risque

Le fiasco de la SVB braque également un projecteur impitoyable sur l'hypocrisie de certains des plus grands acteurs du capital-risque des deux côtés de l'Atlantique, qui ont exhorté en privé leurs sociétés de portefeuille à retirer leur argent de la banque, puis ont ensuite appelé publiquement au soutien du gouvernement. SVB s'est effondré vendredi à la suite d'une course bancaire classique après que les clients ont retiré 42 milliards de dollars de dépôts.

Tout comme de nombreux titans bancaires après la crise financière mondiale de 2008, les magnats de la technologie semblent favoriser la privatisation des profits et la socialisation des pertes. Il y a peu de libertaires dans un gouffre financier.

Avec le recul, il est clair que certaines des raisons de la montée remarquable de SVB au cours des 40 dernières années ont également été les causes de son effondrement fulgurant en moins de 48 heures la semaine dernière. Pendant des décennies, la banque a rempli une fonction essentielle dans l'économie technologique américaine en se concentrant étroitement sur la fourniture de services aux start-ups technologiques à risque et à faible garantie qui étaient loin d'être des clients idéaux pour les institutions financières traditionnelles. La banque a également géré les finances personnelles de nombreux entrepreneurs et investisseurs technologiques et a investi dans plusieurs fonds de capital-risque en tant que commanditaire.

SVB se vantait de fournir des services à près de la moitié des entreprises technologiques et des sciences de la vie soutenues par du capital-risque aux États-Unis, ainsi qu'à des start-ups en Europe, en Inde, en Israël et en Chine. Mais à la fin de 2022, il détenait 157 milliards de dollars de dépôts sur seulement 37 000 comptes.

Cette exposition concentrée a permis à la banque de surfer sur l'extraordinaire marché haussier de la technologie au cours des deux dernières décennies. Mais cela l'a également laissé singulièrement exposé à la récession. Ce qui s'est avéré fatal pour SVB a été un pari excessif et à sens unique sur les obligations et les bons du Trésor américain après le retournement du cycle des taux d'intérêt.

« Il s'est avéré que l'un des plus grands risques pour notre modèle commercial était de s'adresser à un groupe d'investisseurs très soudés qui affichent des mentalités de troupeau », a déclaré un cadre supérieur de banque. L'expérience de mort imminente de milliers de start-ups exposées au SVB aura certainement un impact salutaire sur l'ensemble du secteur technologique. « Si nous ne pouvons pas mieux gérer notre propre argent, c'est à nous d'assumer, pas au contribuable », a conclu un fondateur ce week-end.

L'illustration de la bulle dans l'industrie technologique ?

Si l'innovation technologique issue de la Silicon Valley est aussi importante que le prétendent les investisseurs en capital-risque, ces derniers jours suggèrent qu'ils n'en ont pas été les gardiens très responsables.

Alors que les startups qui composent la clientèle de la Silicon Valley Bank s'efforçaient de déterminer si elles seraient en mesure de faire de payer les salaires, un groupe de capital-risqueurs a passé quatre jours à émouvoir sur Twitter, semant la confusion et l'hystérie face à la menace d'un risque systémique si les déposants ne récupéraient pas tout leur argent, illico. Tout le week-end, ils ont crié qu'il y aurait un effondrement économique, qu'ils s'inquiétaient pour les travailleurs, que la Réserve fédérale était responsable... jusqu'à ce que finalement, dimanche, ils obtiennent ce qu'ils voulaient : le gouvernement promettant accès complet au compte à tous les déposants de la Silicon Valley Bank.

À l'heure actuelle, ce qui s'est passé à la Silicon Valley Bank est relativement clair. Une course haussière pandémique a gonflé la valeur des startups technologiques et les fonds des investisseurs, entraînant un triplement des dépôts à la banque régionale spécialisée dans les entreprises naissantes du secteur, de 62 milliards de dollars fin 2019 à 189 milliards de dollars fin 2021. La SVB voulait faire travailler cet argent, elle a donc acheté des bons du Trésor américain et des obligations hypothécaires qui prendraient des années à arriver à échéance, mais qui serviraient d'endroit relativement sûr pour garder son argent, tant que les taux d'intérêt n'augmentaient pas. Ils ont cependant augmentés à plusieurs reprises.

Pendant plus d'une décennie, les faibles taux d'intérêt ont permis aux capital-risqueurs d'accumuler des fonds énormes pour donner à des entreprises de moins en moins rentables avec des modèles commerciaux irréalistes et des valorisations de plus en plus importantes (une analyse de 2021 a révélé que non seulement 90% des startups américaines évaluées à plus d'un milliard de dollars n'étaient pas rentables, mais que la plupart le resteraient).

Au cours de l'année dernière, la hausse des taux d'intérêt pour lutter contre l'inflation a signifié moins d'argent gratuit pour les projets qui n'étaient pas réalistes, poussant les investisseurs à changer toute leur approche et à financer des entreprises réalistes, avec des évaluations réalistes et des fonds et des transactions de taille réaliste. Les baisses des valorisations signifiaient des chèques plus petits, ce qui signifiait des dépôts plus petits à la Silicon Valley Bank, et de plus en plus de retraits alors que les startups manquaient elles-mêmes de liquidités. Cela signifiait également que les obligations achetées par la SVB valaient désormais moins qu'au moment de leur achat, elles devraient donc être vendues à perte pour générer des liquidités, afin que les clients puissent retirer leurs dépôts.

Le 8 mars, la société mère de la banque, SVB Financial Group, a annoncé qu'elle avait vendu 21 milliards de dollars d'actifs avec une perte de 1,8 milliard de dollars et qu'elle allait vendre pour 1,75 milliard de dollars d'actions pour aider à combler ce trou. Ses clients ont commencé à paniquer, faisant chuter le cours de l'action de la banque, et la nuit suivante, les déposants ont tenté de retirer 42 milliards de dollars, rendant ainsi l'institution financière insolvable. Vendredi, la Federal Deposit Insurance Corporation avait pris le contrôle de SVB.

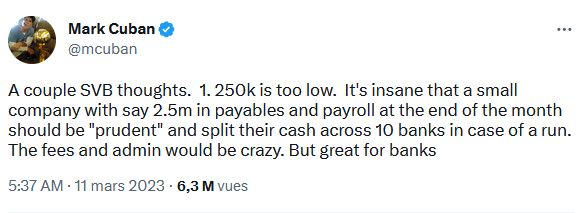

Samedi, le célèbre investisseur activiste Bill Ackman a utilisé son abonnement Twitter Blue pour rédiger une diatribe de 649 mots prédisant un apocalypse économique si chaque déposant n'était pas complètement remboursé. Mark Cuban a exprimé sa frustration face au plafond d'assurance de la FDIC qui garantit jusqu'à 250 000 $ sur un compte bancaire comme étant « trop bas »; il a également insisté pour que la Réserve fédérale rachète tous les actifs et passifs de SVB. Le représentant Eric Swalwell, un démocrate californien, s'est joint au chur en tweetant que « nous devons nous assurer que tous les dépôts dépassant la limite de 250 000 $ de la FDIC sont honorés ».

C'est ce que les régulateurs fédéraux ont passé le week-end à faire, invoquant ce qu'on appelle « l'exception de risque systémique » afin d'obtenir l'argent de chaque déposant.The govt has about 48 hours to fix a-soon-to-be-irreversible mistake. By allowing @SVB_Financial to fail without protecting all depositors, the world has woken up to what an uninsured deposit is an unsecured illiquid claim on a failed bank. Absent @jpmorgan @citi or https://t.co/SqdkFK7Fld

— Bill Ackman (@BillAckman) March 11, 2023

Et pourtant, vous avez toujours vu des capital-risqueurs célèbres comme le co-fondateur de PayPal et le copain d'Elon Musk, David Sacks, supplier la Réserve fédérale de forcer une fusion ou un renflouement, puis insistant sur le fait qu'il ne demandait pas de renflouement tout en demandant à nouveau un renflouement. Cela peut sembler un peu étrange compte tenu du précédent dénigrement de Sacks à l'égard des subventions (en particulier à l'Ukraine) et du vitriol réactionnaire pour le libéralisme lui-même. Mais encore une fois, Sacks est un associé de longue date de l'investisseur Peter Thiel, qui croit aux marchés libres mais pas à la concurrence - au capitalisme tant que les règles sont adaptées pour satisfaire ses propres intérêts avant tout. Soit dit en passant, c'est le fonds des fondateurs de Thiel qui a aidé à lancer la ruée vers la banque qui a coulé SVB en premier lieu.

Le co-animateur du podcast de Sacks, Jason Calanacis, a travaillé un peu plus dur pour cela et a passé des jours à publier sans cesse qu'il devait y avoir un renflouement, sinon toute l'économie mourrait. Calanacis a contribué à l'hystérie à propos d'une ruée vers une banque, rendant plus probable la contagion bancaire même dont il avait mis en garde.Where is Powell? Where is Yellen? Stop this crisis NOW. Announce that all depositors will be safe. Place SVB with a Top 4 bank. Do this before Monday open or there will be contagion and the crisis will spread.

— David Sacks (@DavidSacks) March 10, 2023

Un déficit structurel

Dans une étude de cas complète de l'industrie du capital-risque, le professeur de droit de l'UC Davis, Peter Lee, affirme qu'il s'agit de déficits structurels qui sapent fondamentalement la capacité du capital-risque à réellement fournir une utilité sociale. Mais le capital-risque ne se contente pas de porter des illères. Il utilise le capital comme une arme pour écraser la concurrence et accaparer un marché. Cela fonctionne pour réécrire les lois et les réglementations, comme les entreprises soutenues par le capital-risque ont essayé de le faire pour la gig economy (qui signifie littéralement « l'économie des petits boulots ». C'est un terme très populaire aux États-Unis qui tient sa génèse des plateformes collaboratives comme Uber ou Deliveroo) et l'industrie de la cryptomonnaie.

Parfois, cela signifie faire du lobbying, comme l'industrie l'a fait dans les années 1970 et 1980 pour obtenir des réformes qui réduisent les impôts sur les plus-values, rendent la rémunération en actions attrayante, et assouplissent les réglementations sur les retraites qui donnent aux capital-risque l'accès à de nouveaux fonds (et l'obtention d'une subvention massive du gouvernement).

Qu'est-ce que tout cela a à voir avec SVB ? En 2015, le New York Times a rapporté qu'il desservait 65% de « toutes les start-ups existantes et bon nombre des sociétés de capital-risque les plus importantes ». La faillite de la banque est née d'une panique et d'un mauvais pari sur les taux d'intérêt, mais elle s'est retrouvée dans cette situation parce que toutes les personnes impliquées semblent avoir contribué à construire un système risqué. Les capital-risque exigeaient que les sociétés de portefeuille fassent affaire avec SVB, SVB offrait des prêts hypothécaires et des services de gestion de patrimoine aux capital-risque, et si SVB offrait des services similaires à d'autres banques desservant la Silicon Valley, cela rendait probablement les conditions de ces accords incroyablement attrayantes. La First Republic Bank, par exemple, a accordé à Mark Zuckerberg une hypothèque à un taux d'intérêt inférieur à l'inflation, offrant essentiellement un prêt gratuit.

Sources : John Thornhill, SVB, Peter Lee, professeur de droit à l'UC Davis

Et vous ?

Connaissiez-vous la Silicon Valley Bank ?

Répondre avec citation

Répondre avec citation

Partager