Bonjour,

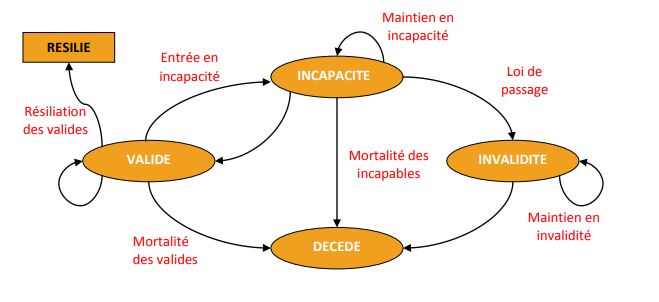

j'ai une question sur les probabilités dans un modèle à états comme sur l'image jointe.

Si je veux par exemple avoir la probabilité d'être incapable avec ce modèle à partir de tous les états possibles. Est ce bien :

( proba d'être valide *1/2*proba de passer de valide à incapable + proba d'être invalide *(1- taux de passage d'incapable à invalide) + proba de maintien en incapacité )*(1-1/2*proba de décès)*(1 - proba de résiliation)

Par avance, je vous remercie pour votre aide.

Abdel-aziz

Répondre avec citation

Répondre avec citation

Partager