T'imagines, les européens se donnent 2 ans pour se mettre d'accord sur la taxation des GAFA! qu'est ce que ce sera quand il faudra se mettre d'accord sur une taxe européenne

L'Europe, c'est quand même un sacré paquet de fric foutu en l'air.

Inscrivez-vous gratuitement

pour pouvoir participer, suivre les réponses en temps réel, voter pour les messages, poser vos propres questions et recevoir la newsletter

Discussion :

Discussion :

T'imagines, les européens se donnent 2 ans pour se mettre d'accord sur la taxation des GAFA! qu'est ce que ce sera quand il faudra se mettre d'accord sur une taxe européenne

L'Europe, c'est quand même un sacré paquet de fric foutu en l'air.

Bruxelles lance des consultations publiques sur un régime fiscal plus équitable des entreprises technologiques,

opérant en UE

La Commission européenne se tourne vers le public pour l'aider à décider d'un régime fiscal plus équitable et « favorable à la croissance » pour les sociétés technologiques multinationales opérant dans l'Union européenne.

« Le cadre fiscal actuel ne correspond pas aux réalités modernes. Il a été conçu avant l'ère de l'informatique et ne peut pas capturer des activités de plus en plus basées sur des actifs et des données intangibles. En conséquence, il existe un risque de réduction des bases d'imposition pour les États membres, de distorsions de concurrence pour les entreprises et d'obstacles pour les entreprises innovantes », a fait valoir Bruxelles dans un communiqué.

Pierre Moscovici, Commissaire aux affaires économiques et financières, Fiscalité et Douanes, a insisté dessus en assurant que « Personne ne peut le nier : notre cadre fiscal ne correspond plus au développement de l'économie numérique ou aux nouveaux modèles économiques. Nous avons besoin d'une solution au niveau de l'UE, apportant des solutions robustes aux entreprises et aux investisseurs dans le marché unique. »

Comme indiqué dans la communication de la Commission sur la fiscalité numérique, les solutions permettant de taxer l'économie numérique devraient idéalement se situer au niveau international, compte tenu de la nature mondiale du problème. « Cependant, l'UE voudrait également développer sa propre approche cohérente de ce défi, assurer une taxation juste et efficace de toutes les entreprises et soutenir le marché unique numérique », rappelle Bruxelles.

Comme l'ont demandé les dirigeants lors du Conseil européen du 19 octobre 2017, la Commission travaille à de nouvelles propositions sur la fiscalité numérique qu'elle présentera début 2018.

La Commission est particulièrement intéressée à recueillir des avis sur les principaux problèmes liés à la taxation de l'économie numérique, tant pour les États membres que pour les entreprises. Elle demande également des informations sur les solutions possibles à ces problèmes à la fois ciblées, temporaires et globales. Cette consultation publique va alimenter les travaux en cours sur les propositions de taxation numérique pour l'année prochaine et se poursuivra jusqu'au 3 janvier 2018.

La commission envisage également de modifier le principe de l'établissement des sociétés, afin que les entreprises puissent être imposées lorsqu'elles ont une présence « numérique » dans un pays. En clair, à court terme, les États de l'UE pourraient imposer une taxe sur les revenus tirés des « activités numériques » ou des services, tels que la vente d'annonces en ligne. Ils pourraient également retenir l'impôt sur les paiements numériques ou une « taxe sur les transactions numériques » prélevée sur les entreprises vendant des données personnelles des consommateurs.

Des sociétés telles qu'Apple, Amazon, Facebook et Google ont fait l'objet d'un examen minutieux au cours des dernières années pour avoir payé trop peu d'impôts en créant des sociétés-écrans dans des pays à faible ou nulle imposition tels que le Luxembourg et l'Irlande. Cela a permis aux entreprises de déclarer leurs bénéfices à l'échelle européenne à des taux d'imposition bien inférieurs à 1 % dans certains cas.

La Commission européenne a en outre annoncé l'ouverture d'une enquête approfondie portant sur un régime britannique en vertu duquel certaines opérations des groupes multinationaux sont exemptées de l'application des règles britanniques de lutte contre l'évasion fiscale. La Commission examinera si le régime permet à ces multinationales de payer moins d'impôts au Royaume-Uni, en violation des règles de l'UE en matière d'aides d'État.

Margrethe Vestager, commissaire chargée de la politique de la concurrence, a déclaré ce qui suit : « Toutes les sociétés doivent payer leur juste part de l'impôt et, à cet égard, les règles de lutte contre l'évasion fiscale jouent un rôle important. Mais ces règles ne peuvent pas desservir l'objectif poursuivi en réservant un traitement plus favorable à certaines sociétés. C'est la raison pour laquelle nous allons examiner attentivement une exemption aux règles britanniques de lutte contre l'évasion fiscale appliquée à certaines opérations de multinationales, afin de nous assurer qu'elle ne viole pas les règles de l'UE en matière d'aides d'État. »

Les règles britanniques sur les sociétés étrangères contrôlées (SEC) ont pour objectif général d'empêcher les sociétés du Royaume-Uni d'utiliser une filiale située dans un pays à la fiscalité faible ou nulle pour éluder l'impôt au Royaume-Uni. Elles permettent notamment à l'administration fiscale britannique de réaffecter à la société mère britannique tous les bénéfices transférés artificiellement vers une filiale offshore et donc de les taxer en conséquence. Les règles générales sur les SEC sont un outil efficace et important de nombreux systèmes fiscaux pour lutter contre l'évasion fiscale.

Toutefois, depuis 2013, les règles britanniques sur les SEC prévoient une exception pour certains revenus de financement (paiements des intérêts perçus sur les prêts) de groupes multinationaux présents au Royaume-Uni l'exemption sur le financement des groupes (Group Financing Exemption). De manière générale, les multinationales utilisent souvent les revenus de financement comme moyen de transfert des bénéfices, compte tenu de la mobilité des capitaux. L'exemption britannique sur le financement des groupes exempte de toute réaffectation au Royaume-Uni, et donc d'imposition sur son territoire, les revenus de financement perçus par la filiale offshore auprès d'une autre société étrangère du groupe. Une multinationale présente au Royaume-Uni peut donc financer une société étrangère du groupe au travers d'une filiale offshore. Grâce à l'exemption, elle paie peu, voire pas d'impôts sur les bénéfices générés par ces opérations, car :

- la filiale offshore paie peu ou pas d'impôts sur les revenus de financement dans le pays où elle est établie ;

- les revenus de financement de la filiale offshore ne sont pas non plus réaffectés (ou seulement de manière partielle) au Royaume-Uni pour y être taxés, compte tenu de l'exemption.

Par ailleurs, les règles sur les SEC réaffectent vers le Royaume-Uni, en vue de leur imposition, d'autres revenus transférés artificiellement vers des filiales offshore de sociétés mères britanniques.

L'enquête de la Commission en matière d'aides d'État ne remet pas en cause le droit du Royaume-Uni d'introduire des règles sur les SEC ou de déterminer le niveau adéquat d'imposition. Le contrôle des aides d'État dans l'UE a pour but de veiller à ce que les États membres n'accordent pas à certaines sociétés un meilleur traitement fiscal qu'à d'autres. La jurisprudence des juridictions de l'UE énonce clairement qu'une exemption à une disposition visant à lutter contre l'évasion fiscale peut constituer un avantage sélectif de ce type.

Source : Commission européenne, Commission européenne (cas de l'Angleterre)

Sur ce sujet, je ne comprend toujours pas pourquoi on a pas mis une limite maximum au CA qui peut être effectué dans un autre pays de l'UE.

Si on disait que toute entreprise peut proposer des services librement dans tous les pays de l'UE, mais que si elle atteint plus de 10M d'euros 3 années de suite, ou 20M d'euros à date, elle doit ouvrir une filliale locale qui receuillera toute l'activité de ce pays, ca simplifierai beaucoup les choses.

- Mesure de l'activité

- controles plus simples

- Contrats locaux

etc...

Quand on fait 10M d'euros de CA, on peut se permettre de payer la création d'une structure et se soumettre au cadre legislatif local.

Ca me semblerait un bon compromis entre libre activité, et pragmatisme anti dumping

La Commission poursuit son combat contre l'évasion fiscale

Malgré la mauvaise volonté de certains États et labus de la règle dunanimité

La Commission poursuit son combat contre l'évasion fiscale malgré la mauvaise volonté de certains États et labus de la règle dunanimité. À titre de rappel, les multinationales dInternet sont accusées par les gouvernements européens de ne déclarer leurs revenus que dans des pays à faible taux dimposition tels que le Luxembourg, lIrlande et dautres paradis fiscaux. De lavis des responsables actuels de ces gouvernements, cette situation pénalise grandement les États impactés à cause, notamment, du manque à gagner substantiel quelle entraine. Ils estiment quune modification des lois actuellement établies est nécessaire pour lutter contre la fraude fiscale et lévasion fiscale. Ces modifications devront permettre de réajuster les règles de taxation pour que les entreprises technologiques dInternet comme Google, Amazon, Facebook ou Apple (GAFA) payent un impôt plus juste aux États membres de lUE dans lesquels elles opèrent.

Au moment de sa prise de fonction à la tête de la présidence de la Commission européenne en 2014, Jean-Claude Juncker avait promis de sattaquer très sérieusement au problème de lévasion fiscale en Europe. « La lutte contre la fraude fiscale et lévasion fiscale seront lune de mes grandes priorités », avait-il alors déclaré devant les députés européens. Daprès lui, cest le manque dharmonisation, ou du moins, de coordination de la fiscalité au niveau européen qui autorise les dissonances, le désordre et les malversations observées. Trois ans après sa prise de fonction et la publication des « Paradise Papers », quest-ce qui a changé ?

Sous limpulsion du commissaire européen chargé de la monnaie unique et des affaires fiscales, Pierre Moscovici, des mesures ont été rapidement adoptées par les États membres, et ce, malgré les contraintes et les blocages imposés par la règle du vote à lunanimité en matière fiscale qui prévaut au sein de lUE. On saccorde à dire du côté de la Commission que cette règle du vote à lunanimité complique ladoption dun texte, restreint sa portée réelle, diminue son degré dambition et rend difficile sa révision ultérieure même si des insuffisances étaient constatées.

Sagissant des actions menées au niveau de lUE pour lutter contre loptimisation, lévasion ou la fraude fiscale, on peut rappeler quen 2016, une loi anti-évasion fiscale a été adoptée, mais certaines de ses dispositions visant à lutter contre les « discordances hybrides » qui donnent la possibilité à certaines entreprises déchapper à limpôt nentreront en vigueur quà partir de 2022. Une autre directive a étendu ce texte aux pays tiers. De la même manière, le « reporting country by country » (RCBC) a été rendu obligatoire. Cette mesure légale permet aux administrations fiscales et au public de connaître les pays dans lesquels les entreprises opérant au sein de lUE et ayant déclaré un chiffre daffaires de plus de 750 millions deuros réalisent leurs profits. Elle permet aussi de savoir où ces grandes entreprises payent leurs impôts.

Depuis 2017, on peut noter également que le secret bancaire a été éliminé, non seulement au sein de lUE, mais aussi en Suisse, à Monaco, à Andorre, au Liechtenstein et à Saint-Marin via des accords bilatéraux. En outre, les administrations fiscales doivent systématiquement partager les informations relatives aux « rescrits fiscaux » (tax ruling) qui sont accordés aux entreprises. Habituellement, cette pratique légale est utilisée pour déterminer à lavance le montant de limpôt quune entreprise devra payer.

Dautres mesures sont en cours de gestation au niveau du Conseil des ministres. Parmi celles-ci, on peut citer le projet de loi qui devrait permettre de définir une base commune pour fixer limpôt sur les sociétés ou celui qui devrait permettre de considérer les groupes de sociétés comme une seule entité puisque la division dune entreprise en entités juridiques différentes permet déchapper en partie à limpôt. Moscovici a également proposé la mise en place dune liste noire des paradis fiscaux ou « juridictions non coopératives ».

Malheureusement, lidée dimposer de nouvelles méthodes de taxation ciblant spécifiquement les GAFA rencontre des résistances au sein de lUnion européenne. On peut citer, à titre dexemple, le cas des différentes propositions initiées par la France ou lEstonie qui ne parviennent toujours pas à faire lunanimité au sein des 28 à cause, notamment, des réticences exprimées par les pays de petite taille. Même ladoption de la liste noire proposée par Moscovici rencontre des blocages simplement parce que lexécutif européen souhaite que des sanctions « dissuasives » ou purement symboliques soient mises en place, alors que les petits pays de lUE (Luxembourg, Lettonie, Lituanie et Malte) sy opposent farouchement.

Depuis 2015, la Commission utilise la politique de concurrence pour combattre loptimisation fiscale en exigeant, par exemple, quun pays récupère dans son intégralité limpôt quune entreprise aurait dû normalement lui verser en faisant abstraction de tout traitement de faveur (cas de lIrlande et dApple).

Jean-Claude Junker a proposé, dans son discours du 13 septembre sur lÉtat de lUnion, dadopter le vote à la majorité qualifiée (55 % des États représentant 65 % de la population) en utilisant la « clause passerelle » prévue par le traité de Lisbonne. Malheureusement, il est impératif dobtenir au préalable lunanimité des vingt-huit États membres de lUE en plus de labsence dopposition des Parlements nationaux pour recourir à cette règle. Le vice-président de la Commission européenne, Valdis Dombrovskis, avait également précisé quil est possible de contourner les limitations imposées par la règle du vote à lunanimité au niveau européen en utilisant le système dit de la « coopération renforcée ». Cette disposition permet aux États qui le souhaitent de mettre en application une mesure que dautres pays nenvisageraient pas dadopter sur leur territoire.

Certains États membres veulent donner limpression quils défendent leur souveraineté, alors quen réalité ils ne sont que le jouet des multinationales. Lune des missions les plus difficiles pour les défenseurs dune nouvelle taxe pour les GAFA sera probablement de réussir à convaincre les États plus petits ou plus vulnérables économiquement de lorganisation européenne qui profitent déjà des impôts ou des retombées des activités de lobbying versés par ces grandes sociétés technologiques. Il faut rappeler que chaque État membre de lUE dispose dun pouvoir de veto sur les questions fiscales et certains en ont déjà fait usage par le passé afin de bloquer bon nombre de réformes. En outre, la Commission ne peut sanctionner que les régimes discriminatoires, ceux qui bénéficient seulement à certaines entreprises. Elle ne peut pas contrôler tout ce que font les États qui essayent dobtenir les faveurs des entreprises. Tant que lUE ne sera pas une véritable fédération, il y a fort à parier que le chaos demeurera.

Source : Blog Libération

Et vous ?

Quen pensez-vous ?

Voir aussi

L'article 63 du traité sur le fonctionnement de l'Union Européenne (TFUE) interdit les restrictions aux mouvements de capitaux :

1. Dans le cadre des dispositions du présent chapitre, toutes les restrictions aux mouvements de capitaux entre les États membres et entre les États membres et les pays tiers sont interdites.

2. Dans le cadre des dispositions du présent chapitre, toutes les restrictions aux paiements entre les États membres et entre les États membres et les pays tiers sont interdites.

En bref il favorise l'évasion fiscale.

C'est vrai qu'avoir permit un paradis fiscal en plein milieu de la zone euro, ça doit aider. Comment se foutre des gens...

Pardonnez-moi une question qui paraitra nunuche : C'est quoi "l'évasion fiscale" ? Que je sache il ne vous reste, sur votre compte en banque que ce que l'État ne vous a pas prélevé. Après ce qui vous reste il vous est loisible de le mettre où vous voulez. Non ? Pour ma part, après avoir vendu la maison héritée de ma mère où j'ai payé toutes les taxes, j'ai transféré mes liquidités dans mon pays de résidence, beaucoup plus intéressant pour des placement ( comptes à terme bloqués sur 2 ans de 8 à 11 % net par an le tout dans une monnaie stable). le fisc français n'a plus rien à voir avec moi, maintenant.

Et c'eut été la même chose en société (si celle-ci avait eu des bénéfices conséquents).

PS : on dit GAFAM pas GAFA ! Faudrait quand même pas oublier Microsoft, là dedans.

Un pays dit "souverain" se doit de contrôler les flux de capitaux entrant et sortant, de les valider ou pas suivant sa politique (résultat de la démocratie).

Par exemple il pourrait (idée folle et révolutionnaire d'un monde qui date d'avant le traité de Maastricht) faire en sorte qu'une grande partie de l'argent gagné en France soit dépensé en France.

Ce n'est plus possible dans l'UE.

Envoyé par Christian Olivier

Ce foutage de gueule !!!

C'est marrant tellement ils essaient de faire croire n'importe quoi !

Vous imaginez vraiment Jean Claude Juncker luter contre l'évasion fiscal en Europe ? Connaissait son passé...

Il n'a rien contre l'évasion fiscale tant qu'elle passe par le Luxembourg.

Avec l'UE, les pays ont perdu leur souveraineté et il n'y a plus de démocratie.

Les peuples n'ont pas leur mot à dire dans l'UE.

Parfois il y a des référendums, mais ils sont ignoré quand le résultat ne plait pas (exemple : France, Pays Bas).

C'est sur la Monaco, la Suisse, la Belgique, n'étaient pas des paradis fiscaux avant Maastricht.

A part ça, il n'y a aucun problème dans la construction européenne hein monsieur Quatremerde. Aucun problème dans les traités, aucun problème dans Maastricht et le traité de Lisbonne. Aucun problème de gouvernance de l'UER$$.

"Dieu se rit des hommes qui déplorent les effets dont ils chérissent les causes".

" Donnez-moi le contrôle sur la monnaie d'une nation et je n'aurai pas à me soucier de ceux qui font ses lois" -Amschel Mayer Rothschild.

Ca c'est en Chine et la plupart des pays ouverrains (genre la Thailande) .... alors qu'en Europe il faut laisser filer le pognon pour encourager la croissance et l'harmonie. EN Vérité, je vous dit que c'est surtout pour engraisser les banquiers Luxembourgeois et de Wall Street.

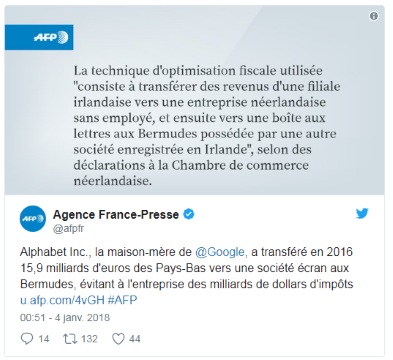

Alphabet aurait économisé jusquà 3,7 milliards USD d'impôts en 2016

En utilisant une technique d'optimisation fiscale

Le géant américain de lindustrie technologique Alphabet aurait réussi à économiser entre 2,4 et 3,7 milliards USD en 2016 en utilisant une technique doptimisation fiscale. Pour ce faire, la maison-mère de Google aurait procédé au transfert de 15,9 milliards deuros depuis sa filiale basée en Irlande, en passant par les Pays-Bas, vers une société-écran enregistrée aux Bermudes afin déviter de payer des milliards de dollars dimpôts. En 2016, le montant ainsi transféré était 7 % plus élevé que celui relevé en 2015. Ces informations ont été rapportées par lagence Bloomberg qui cite des sources officielles.

La technique doptimisation fiscale utilisée par le géant Alphabet résulterait de la combinaison de deux méthodes élémentaires bien connues : le « Double Irish » (« double Irlandais ») et le « Dutch Sandwich » (« sandwich néerlandais »). La Chambre de commerce néerlandaise a expliqué que cette technique doptimisation fiscale « consiste à transférer des revenus dune filiale irlandaise vers une entreprise néerlandaise sans employé, et ensuite vers une boîte aux lettres aux Bermudes possédée par une autre société enregistrée en Irlande. »

Cette année-là, en se référant à ses déclarations au fisc américain, le taux global dimposition effectif de Google était de 19,3 %. Sur la base de ce taux dimposition, Alphabet aurait pu économiser jusquà 3,7 milliards USD en 2016 grâce à la technique doptimisation fiscale quelle a employée. En prenant plutôt en considération le taux dimposition de 12,5 % en vigueur en Irlande, léconomie réalisée par la maison-mère de Google plafonnerait plutôt aux alentours de 2,4 milliards USD.

Pendant des années, la législation fiscale américaine sest montrée peu encline à inciter les sociétés américaines à rapatrier leurs capitaux étrangers dans le territoire américain. Elle leur permettait de reporter le paiement des taxes sur ces fonds jusquà ce que les entreprises concernées retournent ces bénéfices aux États-Unis. Mais tout devrait changer à partir de cette année.

En effet, la loi fiscale américaine adoptée le mois dernier obligera les entreprises à payer des impôts sur les revenus quelles ont accumulés à l'étranger à ce jour sur la base de lun des deux taux suivants : 15,5 % pour les liquidités et 8 % pour les investissements. Ce solde de tout compte est payable en plusieurs fois sur plusieurs années.

À lavenir, les entreprises américaines qui bénéficient de taux dimposition effectifs relativement bas à létranger devraient payer une taxe minimale aux États-Unis qui reste bien en dessous du taux dimposition de 21 % désormais en vigueur sur le territoire américain. Cette nouvelle taxe, qui commence à un taux de 10,5 %, ne sappliquerait pas dans les cas où le taux dimposition effectif global dune société est de 13,125 % ou plus.

Il faut signaler que la Commission européenne estime quactuellement, le taux dimposition effectif sur le bénéfice réalisé par les géants du numérique du calibre des GAFA dans lUE est en moyenne de 9 %, alors quil plafonne à plus de 20 % pour les entreprises traditionnelles.

À titre de rappel, les multinationales dInternet sont pointées du doigt par certains gouvernements européens à cause des pratiques doptimisation fiscale auxquelles elles sadonnent. Les GAFA, puisqu'il s'agit d'elles, sont accusées de ne déclarer leurs revenus que dans des pays à faible taux dimposition tels que le Luxembourg, lIrlande et dautres paradis fiscaux. De lavis des responsables actuels de ces gouvernements, cette situation pénalise grandement les États impactés à cause, notamment, du manque à gagner substantiel quelle entraine. Ils estiment quune modification des lois actuellement établies est nécessaire pour lutter contre la fraude fiscale et lévasion fiscale.

Ces modifications devront permettre de réajuster les règles de taxation pour que les GAFA payent un impôt plus juste aux États membres de lUE dans lesquels elles opèrent. La France, par exemple, voudrait que lEurope parvienne dici deux ans à un accord sur la fiscalité mieux adaptée au cas spécifique des GAFA. Elle sest même jointe à lAllemagne pour déposer une proposition de taxation des GAFA auprès de lUnion européenne à la mi-septembre de lannée dernière.

Malheureusement, lidée dimposer de nouvelles méthodes de taxation ciblant spécifiquement les GAFA rencontre des résistances au sein de lUnion européenne. On peut citer, à titre dexemple, le cas des différentes propositions initiées par la France ou lEstonie qui ne parviennent toujours pas à faire lunanimité au sein des 28 à cause, notamment, des réticences exprimées par les pays de petite taille. Même ladoption de la liste noire proposée par Moscovici rencontre des blocages simplement parce que lexécutif européen souhaite que des sanctions « dissuasives » ou purement symboliques soient mises en place, alors que les petits pays de lUE (Luxembourg, Lettonie, Lituanie et Malte) sy opposent farouchement.

« Nous payons toutes les taxes dues et nous nous conformons aux lois fiscales de chaque pays dans lequel nous opérons », a déclaré un porte-parole de Google après la publication de ces documents.

Source : AFP Twitter, Bloomberg

Et vous ?

Voir aussi

Est-ce que l'optimisation fiscale est hors la loi ? si oui, puisqu'on a des preuves, il n'y a plus qu'à épingler le PDG, sinon, je ne vois même pas pourquoi on en parle. Encore une fois, les entreprises utilisent toutes les ficelles pour payer moins dimpôts, c'est immoral mais compréhensible. Ceux qui sont à blâmer, ce sont ceux qui ont permis qu'un tel système voit le jour.

Bien sur que c'est légal, c'est le principe de l'optimisation. Si c'était illégal on parlerait de fraude fiscale. Et juridiquement, un PDG qui ne la pratiquerait pas (l'optimisation) devrait être sanctionné pour mauvaise gestion. La seule façon d'éviter ces fuites c'est de rendre ça illégal, ce qui risque d'être complexe. (Sans compter la mauvaise volonté politique éventuelle)

C'est malheureusement légal (cf. accords de double-imposition entre les pays) bien qu'utilisé historiquement par les cartels de la drogue

https://fr.wikipedia.org/wiki/Double_irlandais

https://fr.wikipedia.org/wiki/Sandwich_hollandais

et en vidéo courte:

https://www.youtube.com/watch?v=pFP-vbTvsV8

Le Sandwich neerlandais "Double irlandais" ou l'optimisation Offshore des multinationales - YouTube

Ah les joie de l'UE. Il y a encore des gogo qui croient à la fin de l'optimisation fiscale via une europe fédéré ?

Enfin faudra un jour que les politiciens explique comment ils compte mettre un terme à ce genre de connerie même au niveau européen alors que les fondement de l'UE c'est la liberté de circulation des biens/capitaux/personnes.

Bref il n'y a aucune chance de toute façon qu'un pays lutte contre ca tant qu'il sera dans l'UE puisque l'UE européenne à été construit dans ce but la et fonctionne d'ailleurs très bien.

En harmonisant la taxation?

Puis bon si déjà on pouvait déjà limité la fraude dans la zone UE... Le Panama, Antigua-et-Barbuda, Aruba, Bahamas, Barbade, Bermudes, Dominique, Grenade ne sont pas membre de l'UE.

LAFP qui choisit ses mots... "En utilisant une technique d'optimisation fiscale"... on est dans l'euphémisme...

Le minimum serait de parler d'évasion fiscale.

Mais non, le double irlandais est passé dans les murs...

Vous avez un bloqueur de publicités installé.

Le Club Developpez.com n'affiche que des publicités IT, discrètes et non intrusives.

Afin que nous puissions continuer à vous fournir gratuitement du contenu de qualité, merci de nous soutenir en désactivant votre bloqueur de publicités sur Developpez.com.

Répondre avec citation

Répondre avec citation

Partager