Olli Rehn de la BCE annonce que l'enquête sur l'euro numérique sera terminée en octobre 2023

et ajoute que l'euro numérique aurait plusieurs avantages pour les personnes et les entreprises

L'Union européenne étudie depuis quelques années les possibilités de mise en circulation d'un euro numérique au sein du bloc. Mardi, Olli Rehn, un responsable de la politique de la Banque centrale européenne (BCE) en Finlande, a déclaré que la phase d'étude de l'euro numérique devrait s'achever en octobre 2023. À ce moment, la BCE décidera alors de commencer ou non la construction d'une telle monnaie. Un éventuel euro numérique pourrait présenter des avantages, notamment en facilitant les paiements transfrontaliers, mais les critiques estiment qu'il présente également des risques en matière de vie privée.

Olli Rehn a fait cette annonce lors d'un discours prononcé mardi à l'université de Californie. Rehn a cité plusieurs avantages possibles à l'idée d'introduire une monnaie numérique de banque centrale (central bank digital currency - CBDC), comme l'élargissement de la disponibilité de la monnaie de la banque centrale pour inclure les paiements entre les gens ordinaires à partir des transactions entre les banques seulement. « Un euro numérique offrirait aux gens un choix supplémentaire sur la manière de payer et faciliterait la tâche dans une économie de plus en plus numérique », a déclaré le cadre de la BCE.

Il a déclaré que les limites des actifs cryptographiques privés existants étaient "structurelles", en raison de la volatilité de leurs prix et de leur vulnérabilité aux risques cybernétiques. « Une forme native numérique de monnaie de banque centrale sûre pourrait renforcer la stabilité en fournissant la couche de règlement de confiance neutre dans le futur système financier », a déclaré Rehn, faisant écho aux récents commentaires du vice-président de la Réserve fédérale américaine, Lael Brainard. En juin, la Fed a terminé une période de consultation publique de quatre mois visant à recueillir des avis sur l'idée d'introduire un dollar numérique.

Comme l'explique la BCE elle-même, l'euro numérique serait comme les billets de banque en euros, mais numérique. Il s'agirait d'une forme de monnaie électronique, émise par l'Eurosystème (la BCE et les banques centrales nationales de la zone euro), et qui serait accessible à tous les citoyens et entreprises. L'euro numérique ne remplacerait pas les espèces, mais les compléterait. L'euro numérique donnerait aux gens un choix supplémentaire sur la manière de payer et faciliterait cette tâche, contribuant ainsi à l'accessibilité et à l'inclusion. Les avantages apparents de l'introduction d'un euro numérique sont les suivants :

- un euro numérique serait utile dans les scénarios où les gens cessent d'utiliser significativement les espèces, si d'autres formes de paiement électronique ne sont pas disponibles, ou si la monnaie numérique étrangère prenait le dessus ;

- un euro numérique constituerait une alternative aux monnaies numériques privées ainsi qu'un complément aux espèces ;

- pour les bénéficiaires, un euro numérique constituerait un moyen supplémentaire de recevoir les paiements de leurs clients ;

- l'utilisation d'un euro numérique élargirait la disponibilité de la monnaie de banque centrale au-delà de son utilisation actuelle - pour les transactions entre banques - pour inclure également les paiements quotidiens de chacun ;

- un euro numérique permettrait également d'éviter la domination du marché, d'améliorer l'efficacité du système de paiement et de favoriser l'innovation dans le secteur privé ;

- un euro numérique pourrait également offrir des fonctionnalités avancées, telles que des fonctions de paiement automatisé ou l'utilisation d'une certaine forme d'identité numérique.

L'UE prévoit d'achever la phase d'investigation de son projet d'euro numérique à l'automne 2023. Le Conseil des gouverneurs de la BCE décidera alors s'il convient de passer à la phase suivante, au cours de laquelle nous assisterons au développement de services intégrés ainsi qu'à des tests et à une éventuelle expérimentation en direct d'un euro numérique. La BCE a indiqué qu'elle traitait cette question en priorité, mais l'impact d'un euro numérique doit être analysé avec soin avant de prendre une décision. Elle a également déclaré que l'euro numérique serait sans risque et respecterait la vie privée et la protection des données.

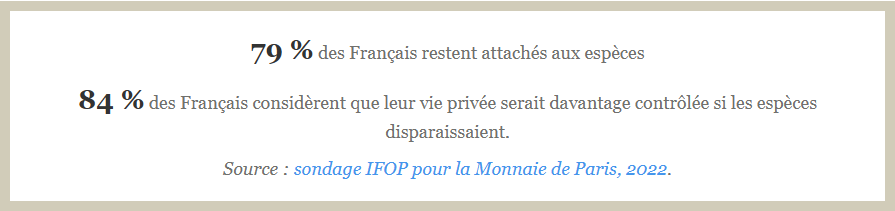

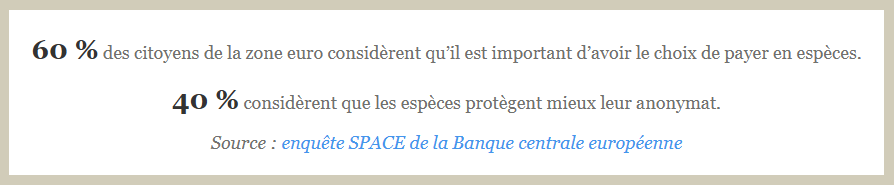

Toutefois, tout le monde n'est pas convaincu. Selon des critiques, les monnaies numériques de banques centrales sont une initiative effrayante, car chaque instance de la monnaie aurait un identifiant, de sorte que le gouvernement pourrait suivre et contrôler la façon dont elles sont dépensées. Certains voient une valeur intrinsèque dans la vie privée ; d'autres craignent que la monnaie numérique ne soit détournée à des fins de discrimination des prix ou d'abus de surveillance. Selon eux, l'exploitation des données de transaction sensibles associées à la monnaie numérique aurait un effet paralysant sur la liberté individuelle et la vie publique.

En effet, la BCE envisagerait de concevoir un euro numérique qui soit partiellement anonyme. Grâce à des "bons d'anonymat", les utilisateurs pourraient transférer de façon anonyme un montant limité d'euros numériques sur une période définie. Toutefois, cette option de conception ne permet l'anonymat que pour les petites transactions. En outre, la protection de l'identité n'est garantie que vis-à-vis de la banque centrale et du régulateur, et non vis-à-vis de l'institution financière qui organise les transactions en euros numériques (par exemple, une banque commerciale). Le contenu de la transaction n'est pas gardé privé.

Pourquoi la BCE n'opte-t-elle pas pour la "confidentialité totale" ? Comme le souligne Fabio Panetta, membre du directoire de la BCE, la BCE est tenue d'adhérer aux réglementations relatives à la lutte contre le blanchiment d'argent et le financement du terrorisme, qui exigent une certaine vérifiabilité de l'identité de l'utilisateur et du contenu des transactions. Pour la BCE, il s'agit de trouver un équilibre entre confidentialité et audibilité. Mais, ce faisant, il est crucial de ne pas oublier l'importance de la vie privée et son statut de droit fondamental. Et la vie privée et la protection des données ne sont pas seulement des exigences des utilisateurs.

Elles sont également des droits fondamentaux consacrés par les articles 7 et 8 de la Charte des droits fondamentaux de l'Union européenne. La Cour de justice de l'UE (CJUE) et les organes législatifs de l'UE ont élaboré divers principes et cadres juridiques pour respecter ces droits, tels que le Règlement général sur la protection des données (RGPD). En tant qu'institution de l'UE, la BCE est également tenue de les respecter.

Enfin, le respect de la vie privée dans l'euro numérique est important tout simplement pour éviter que l'euro numérique n'échoue. En fait, pour que l'euro numérique soit finalement un succès, il doit être utilisé dans la vie quotidienne par les Européens. Et si les citoyens n'utilisent pas un futur euro numérique parce qu'ils n'ont pas confiance dans la protection et la confidentialité de leurs transactions et de leur identité, l'émission d'un euro numérique n'a guère de sens.

En gros, lorsqu'il s'efforcera d'introduire un euro numérique, l'Eurosystème devra examiner des considérations juridiques, telles que la base juridique de l'émission d'un euro numérique, la question de savoir si un euro numérique peut avoir cours légal, les questions de droit privé, le risque cybernétique, l'application des règles de lutte contre le blanchiment de capitaux et le financement du terrorisme, ainsi que les aspects liés à la protection de la vie privée et des données. Une tâche qui s'annonce difficile.

Source : La Banque centrale européenne (1, 2)

Et vous ?

Quel est votre avis sur le sujet ?

Voir aussi

Répondre avec citation

Répondre avec citation

Partager