La vente d'ordinateurs en Europe enregistre une croissance de 25% au second trimestre,

d'après les statistiques d'IDC

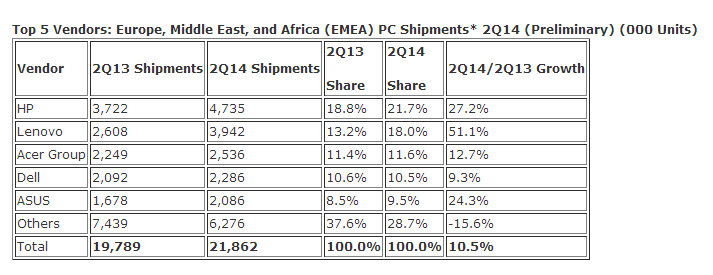

Au second trimestre de lannée en cours, la vente dordinateurs en Europe et dans la zone EMEA (Europe, Moyen-Orient et Afrique) connait à nouveau la croissance après sept trimestres consécutifs de perte de vitesse daprès les statistiques de lIDC. Le cabinet chiffre à 21,9 millions le nombre dunités vendues pendant cette période, ce qui représente une croissance annuelle de 10,5%.

Comme au trimestre précédent, lEurope Occidentale a été le moteur de la plus grande part des ventes dans la région qui a connu une augmentation de 25 points en pourcentage de vente. Cependant, la situation politico-économique en Russie aurait un impact sur le marché de lordinateur en Europe Centrale et de lEst. Dailleurs le cabinet prévoit une chute de 13,2% des ventes de PC dans la zone PECO (Pays dEurope Centrale et Orientale). La zone MEA a quant à elle connu un léger sursaut dans le domaine avec une croissance de 1,9%. Dans toute la zone EMEA, la vente dordinateurs portables a augmentée de 8,3% tandis que celle dordinateurs de bureau a connu une hausse de 14,1%.

Chrystelle Labesque, directrice des recherches de la section IDC EMEA Personal Computing pour le compte de lIDC, estime que le rebond du marché observé dans la zone EMEA est un bon signe pour les constructeurs. Toutefois, elle note une grande différence dans la quantité de vente au niveau des sous-régions, spécialement dans lutilisation personnelle/familiale. « Les activités promotionnelles et la préparation des vendeurs à la rentrée » ont, selon elle, favorisé la croissance du marché.

En termes de fournisseurs, HP s'est trouvé en pole position des ventes dans la région EMEA au cours du trimestre avec 4,7 millions de ventes dordinateurs représentants 21,7% du marché juste devant Lenovo et ses 3,9 millions dunités écoulées. Acer sest offert la troisième place avec 2,5 millions dunités vendues, suivi par Dell (2,2 millions) et Asus (2 millions). Toutes ces marques ont enregistré une progression annuelle positive, la plus haute étant celle de Lenovo (51,1%) et la plus basse celle de Dell (9,3%). Les autres marques ont enregistré un total dexpéditions se chiffrant à 6,2 millions dunités, soit 28,7% des ventes.

Source : IDC

Et vous ?

Qu'est ce qui peut, selon-vous, expliquer cette croissance ?

Répondre avec citation

Répondre avec citation

Partager