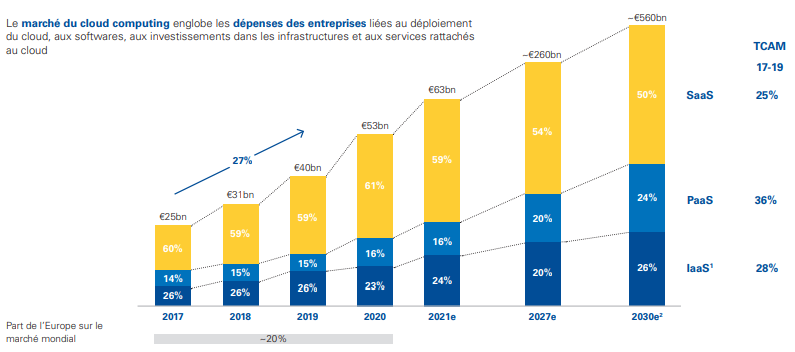

Cloud Computing : le marché européen du cloud devrait plus que quadrupler d'ici 2027 en passant de 63 à 260 milliards d'euros

d'après le nouveau rapport de KPMG

Ces derniers mois, la pandémie mondiale et l'essor du télétravail ont contribué à booster le recours aux solutions cloud et accélérer d'autant les migrations. Selon les derniers chiffres d'un rapport mené par KPMG pour le compte de Talan, InfraNum, OVHcloud et Linkt, le marché du cloud européen devrait rien que cette année progresser de 10 milliards d'euros, passant de 53 milliards d'euros en 2020 à 63 milliards d'euros en 2021. KPMG estime que le marché devrait atteindre les 560 milliards d'euros d'ici à 2030 avec une croissance moyenne annuelle dépassant les 25 %.

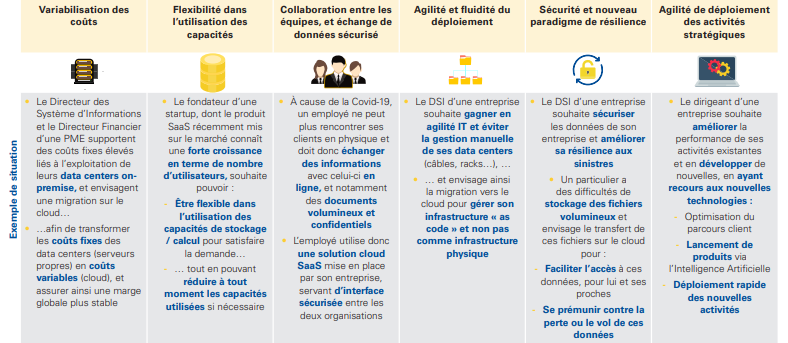

L'étude indique que les services cloud, qui englobent le cloud privé, public et hybride et les services de IaaS, PaaS et SaaS, couvrent un large éventail des besoins IT des entreprises, et offrent des bénéfices indéniables :

- Variabilisation de la structure de coûts, avec un modèle de « paiement à lusage », sans exigence dinvestissements

- Flexibilité et évolutivité, avec la possibilité daugmenter ou de réduire instantanément les capacités de stockage / calcul pour répondre aux besoins des clients

- Capacité de se concentrer sur son cur de métier, en externalisant partiellement ou totalement les activités déploiement / maintenance vers les fournisseurs

Sélection des principaux motifs dadoption du cloud (non exhaustifs)

Le marché européen du cloud est en plein essor, avec de très forts enjeux de création de valeur pour léconomie européenne :

- Une taille de marché attendue à ~260 Mds dici à 2027, contre 53 Mds à ce jour, comparable au marché actuel des télécommunications (~250 Md en 2020)

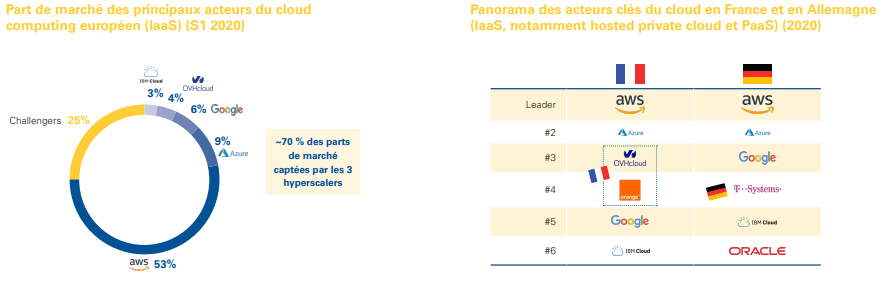

- Un paysage concurrentiel dominé par 3 « hyperscalers » basés aux États-Unis (avec par exemple 70 % de la part de marché du IaaS), mais avec des opérations limitées en Europe

- Les enjeux pour lEurope sont denviron 550 000 emplois et ~200 Mds dinvestissements sur la période 2021-2027, dans la configuration où les opérateurs de Cloud localisent leurs opérations et leurs investissements en Europe

Rapporté au niveau mondial, le marché cloud en Europe pèse aujourd'hui près de 20 % de la totalité du marché. Reste toutefois à savoir si ces chiffres ne sont pas légèrement surévalués. À titre de comparaison, rien que pour l'année écoulée, le cabinet Synergy Research évaluait ainsi le marché du cloud en Europe à « seulement » 23 Md .

Néanmoins, la projection de croissance peut être lue en parallèle de différents rapports qui notent un rythme soutenu d'adoption du cloud en entreprise. Canalys par exemple note que les dépenses en services d'infrastructure cloud ont augmenté de 35 % pour atteindre 41,8 milliards de dollars US au premier trimestre 2021. La tendance à utiliser les services cloud pour l'analyse des données et l'apprentissage automatique, la consolidation des centres de données, la migration des applications, le développement cloud native et la prestation de services s'est poursuivie à un rythme soutenu.

Les difficultés juridiques et réglementaires

Dun point de vue juridique et réglementaire, le marché du cloud présente des risques élevés et une profonde incohérence entre les réglementations américaines et

européennes, rendant la situation actuelle de marché non pérenne. Le rapport note que :

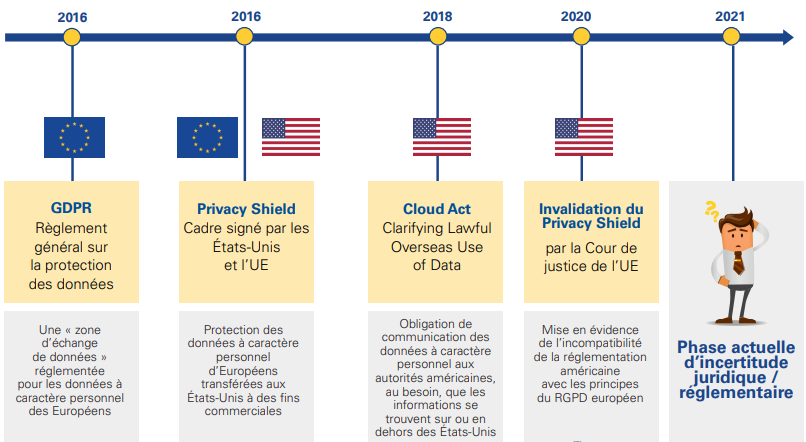

- Depuis 2016, plusieurs réglementations sur les données ont été mises en uvre aux États-Unis et dans lUnion européenne (RGPD, US-EU Privacy Shield, Cloud Act), visant à établir un cadre juridique strict concernant les flux de données ; mais linvalidation du Privacy Shield par la Cour de justice de lUE en 2020 a mis en évidence la profonde incompatibilité de la réglementation américaine avec les principes du RGPD, qui semblent irréconciliables

- En conséquence, les entreprises transférant des données à caractère personnel des Européens sur des serveurs dentreprises non européennes (même si ces serveurs sont localisés en Europe) nont plus de fondement juridique pour le faire, et sexposent à des risques juridiques, mais aussi industriels compte tenu du fait que les fournisseurs de cloud internationaux ont accès à leurs données confidentielles et industrielles

Pour illustrer la situation, le rapport note que la législation américaine autorise laccès des autorités américaines aux données à caractère personnel, que les informations se trouvent sur ou en dehors du territoire des États-Unis tandis que la législation européenne restreint fortement laccès aux données à caractère personnel européen.

Les pouvoirs publics américains peuvent accéder aux données à caractère personnel, quelles soient américaines ou non tandis que laccès des pouvoirs publics aux données à caractère personnel dEuropéens est très réglementé et contrôlé.

Les prestataires cloud américains ne peuvent pas garantir la confidentialité des données à caractère personnel des utilisateurs européens à légard des autorités américaines Que les données se trouvent sur ou en dehors du territoire des États-Unis. Du côté européen, lun des principes du RGPD est dassurer la sécurité et la confidentialité des données à caractère personnel... À lintérieur et en dehors de lUnion européenne (avec des règles de traitement strictes hors de lUE).

Les entreprises transférant des données à caractère personnel dEuropéens à des serveurs dentreprises non européennes nont plus de fondement juridique lié au Privacy Shield et sont ainsi passibles de poursuites judiciaires

Un écosystème européen de fournisseurs technologiques dense (liste non exhaustive)

Les entretiens de KPMG indiquent que cette situation soulève des inquiétudes et conduit à des risques financiers et commerciaux, par exemple :

- Des licenciements pouvant être annulés, car les preuves fournies par lentreprise sont hébergées dans les data centers dun prestataire cloud non-conforme

- Une entreprise européenne pouvant être dans limpossibilité dutiliser les preuves pertinentes dun vol de données de clients, car ces données sont extraites dun système de contrôle daccès stocké et traité aux États-Unis alors quun tel traitement est dépourvu de tout fondement légal

Principales réglementations récentes relatives au marché cloud

« Depuis 2016, les nouvelles réglementations sur les données aux États-Unis et dans lUE ont un impact fort sur le marché du cloud computing », indique par ailleurs KPMG. « La réglementation américaine en vigueur apparaît fondamentalement irréconciliable avec les principes du RGPD européen, qui visent à protéger les données à caractère personnel des citoyens de lUE ». Sur ce point, même les offres labellisées Gaia-X, censées répondre à des critères de souveraineté, sécurité et gouvernance en matière d'exploitation et de traitement des données, ne pourraient pas aider les entreprises à y voir plus clair.

Le rapport note que le choix dun fournisseur par un décideur cloud (les DSI notamment) est basé sur plusieurs critères ; parmi les plus importants, figurent la sécurité et la souveraineté des données ; cependant, malgré limportance de ce critère, le manque de connaissances sur les offres garantissant réellement cette souveraineté des données est un frein dans la migration vers le cloud ou conduit les DSI à renoncer à cette souveraineté des données. Pourtant, les acteurs européens offrent la plupart des services pour répondre aux besoins des entreprises et proposent une offre de plus en plus large de services SaaS et PaaS grâce à leurs écosystèmes, permettant de couvrir une largeur et une profondeur de services progressivement comparable aux hyperscalers. De plus, les modèles tarifaires des fournisseurs européens apparaissent plus transparents que ceux des hyperscalers, qui dominent à ce jour le marché avec des pratiques dacquisition de clients souvent agressives et non conventionnelles (par exemple, ventes liées des services SaaS et IaaS.

Plus tôt ce mois-ci, une étude du fournisseur de services informatiques Ensono a révélé que la sécurité est la principale préoccupation des professionnels de l'informatique qui envisagent, ou utilisent déjà, des stratégies multiclouds. Au Royaume-Uni, les professionnels de l'informatique considèrent la sécurité, la gouvernance et l'optimisation des coûts comme leurs trois principales préoccupations concernant les stratégies multiclouds, tandis que la sécurité, l'optimisation des coûts et le maintien d'une expérience positive pour l'utilisateur final sont les principales préoccupations aux États-Unis.

La gestion des déploiements de cloud a conduit de nombreuses entreprises à rechercher une assistance externe. 43 % des responsables informatiques interrogés ont fait appel à un fournisseur de services gérés (MSP) pour résoudre les problèmes liés à leur stratégie multicloud. Parmi ceux qui travaillent avec des MSP, 46 % sont attirés par la perspective d'une adoption plus rapide et 44 % par la possibilité d'exploiter des compétences qui ne sont pas disponibles ou qui font défaut en interne.

Amazon Web Services (55 %) et Microsoft Azure (54 %) sont les domaines d'expertise les plus courants en matière de cloud public au sein des entreprises. Les entreprises américaines sont les mieux placées en interne pour travailler avec AWS, alors que les entreprises britanniques sont avantagées par Microsoft Azure.

Conclusion

Il existe de fortes incertitudes concernant le futur du marché cloud européen, avec des impacts majeurs pour les principales parties prenantes (entreprises et services

publics) qui doivent migrer vers le cloud. Le rapport note qu'à court terme, pour atténuer les risques de ce marché du cloud très incertain, plusieurs initiatives devraient être mises en uvre par les décideurs publics et privés :

- Les DSI, CTO et RSSI doivent envisager un certain nombre de bonnes pratiques pour une migration conforme et sécurisée : maîtrise de lusage effectif de lIT dans le cloud (données et charge de travail), impulsion dun changement culturel vers une stratégie cloud proactive, et sélection et gestion précautionneuses des plateformes cloud (à travers notamment lévaluation fine des prestataires)

- Les Directeurs Juridiques devraient suivre finement la réglementation changeante et complexe des données : cartographie des transferts de données, évaluation des outils de transfert, réalisation dune évaluation des risques en cas de non-conformité. Au-delà de la conformité réglementaire, le chiffrage des données peut garantir la souveraineté, mais uniquement dans des conditions extrêmement strictes de mise en uvre

- Les Directeurs Marketing devraient développer une promesse client responsable et durable en termes de protection des données, valoriser des certifications cloud comme argument commercial et marketing, et se différencier de la concurrence par la garantie dune conformité effective au RGPD

- Les décideurs publics devraient apporter un soutien plus fort à la migration vers le cloud, avec des politiques publiques normalisées, une politique de dépenses dédiées au cloud computing et la mise en uvre dun programme de formation notamment pour les décideurs informatiques des collectivités territoriales. La lenteur relative de ladoption du cloud par les autorités locales est un grand marché pour les opérateurs de cloud européens en mesure de répondre aux exigences en matière de souveraineté des données des collectivités

Source : livre blanc Cloud européen

Et vous ?

Quelle lecture faites-vous de ces données ?

Répondre avec citation

Répondre avec citation

Partager