Les dépenses mondiales en services cloud augmenteront de 20 % en 2024, les efforts de migration vers le cloud reprennent parallèlement à une explosion de la nouvelle demande liée à l'IA, selon Canalys

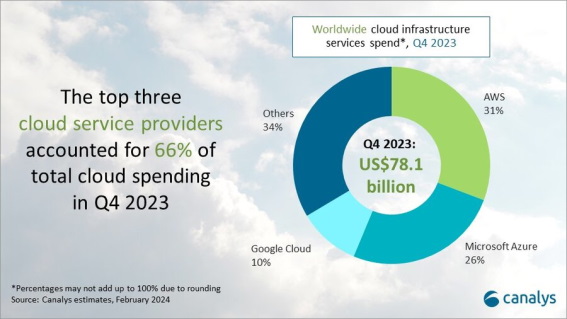

Les dépenses mondiales en services d'infrastructure cloud ont augmenté de 19 % en glissement annuel au quatrième trimestre 2023 pour atteindre 78,1 milliards de dollars, soit une hausse de 12,3 milliards de dollars. Pour l'ensemble de l'année 2023, les dépenses totales en services d'infrastructure cloud ont augmenté de 18 % pour atteindre 290,4 milliards de dollars, contre 247,1 milliards de dollars en 2022. L'influence de l'optimisation informatique des entreprises sur le marché des services cloud est en baisse, davantage de clients élargissant leurs engagements avec les hyperscalers en prévision d'une augmentation des besoins de consommation. Les efforts de migration vers le cloud reprennent, parallèlement à une montée en puissance de la nouvelle demande, notamment dans le cadre de l'adoption généralisée des applications d'IA. Les hyperscalers augmentent régulièrement leurs investissements dans l'IA générative, s'attendant à ce que l'exploitation de ses capacités catalyse de nouvelles opportunités dans la consommation du cloud. En 2024, Canalys s'attend à ce que les dépenses mondiales en services d'infrastructure cloud augmentent de 20 %, contre 18 % en 2023.

Au 4e trimestre 2023, les trois principaux fournisseurs de cloud - AWS, Microsoft Azure et Google Cloud - ont connu conjointement une croissance de 21 % et ont représenté 66 % des dépenses totales. Au 4e trimestre, Microsoft Azure et Google Cloud ont connu une forte résurgence de la croissance de leurs revenus, dépassant tous deux 25 % une fois de plus.

Avec une croissance de 30 %, Microsoft a largement dépassé le marché et continue de creuser l'écart avec AWS. Le leader du marché, AWS, a connu un regain de croissance par rapport aux trimestres précédents, mais une augmentation de 13 % d'une année sur l'autre reste en retrait par rapport à la trajectoire de Microsoft Azure et de Google Cloud.

"AWS a été plus lent que ses principaux concurrents à faire des progrès en matière d'IA, ce qui peut expliquer pourquoi sa croissance ne s'accélère pas aussi rapidement que celle d'Azure et de GCP", a déclaré Yi Zhang, analyste chez Canalys. "L'intégration de l'IA générative dans les produits logiciels grand public s'accélère, ce qui pourrait conduire à une commercialisation plus rapide des applications d'IA générative. Google a récemment introduit son modèle de langage étendu Gemini dans les applications Workspace, telles que Gmail et Docs. Parallèlement, Microsoft a lancé Copilot pour Microsoft 365 en novembre dernier, intégrant sa plateforme d'IA générative dans Word, Excel et d'autres applications bureautiques."

" Cette tendance souligne l'importance croissante de l'IA dans l'amélioration des expériences utilisateur, de la productivité et de l'efficacité au sein des écosystèmes logiciels ", a déclaré Alex Smith, vice-président chez Canalys. "Alors que l'IA continue d'évoluer, les fournisseurs de solutions explorent les opportunités d'intégration au-delà des offres des fournisseurs, visant à tirer parti des capacités de l'IA pour innover et fournir des solutions améliorées à leurs clients."

- Amazon Web Services (AWS) a dominé le marché des services d'infrastructure cloud au quatrième trimestre 2023, représentant 31 % des dépenses totales. Après plusieurs trimestres de ralentissement de la croissance, AWS a connu un modeste regain de dynamisme, avec des revenus en hausse de 13 % en glissement annuel. Au 4e trimestre 2023, le carnet de commandes d'AWS (dépenses futures engagées par les clients) s'élevait à 155,7 milliards de dollars US, soit une augmentation de plus de 45 milliards de dollars US d'une année sur l'autre. La trajectoire ascendante du taux de croissance d'AWS devrait se maintenir jusqu'en 2024. Elle a annoncé une réduction des frais de référencement sur AWS Marketplace pour les offres SaaS et de données de 13 % à 3 % en décembre 2023, qui s'aligne sur ses concurrents, Microsoft Azure et Google Cloud. Cette initiative montre qu'AWS se concentre de plus en plus sur sa place de marché en tant que facilitateur de la consommation et des revenus des partenaires plutôt qu'en tant qu'actif autonome générant des revenus. AWS a lancé une deuxième région d'infrastructure à Calgary, au Canada, en décembre 2023, devenant ainsi le premier grand fournisseur de services cloud à établir une région d'infrastructure dans l'ouest du Canada.

- Microsoft Azure, en tant que deuxième fournisseur de services cloud, a vu sa part de marché augmenter à 26 % au T4 2023, contre 23 % au T4 2022. La montée en puissance de l'adoption de l'IA a dopé les revenus d'Azure de 30 % par rapport au 4e trimestre 2022. Azure a étendu sa prise en charge des derniers modèles d'OpenAI au quatrième trimestre, notamment GPT-4 Turbo, GPT-4 with Vision et Dall-E 3, et offre désormais également des capacités de réglage fin. Elle a obtenu 53 000 clients Azure AI, dont plus d'un tiers au cours des 12 derniers mois. Grâce à son avantage en matière d'IA, la dynamique de croissance d'Azure devrait se poursuivre. L'entreprise a annoncé qu'à partir du 16 janvier 2024, Copilot pour Microsoft 365 serait disponible sur tous les canaux de vente. Cette mesure vise à élargir l'accès des clients et à créer des opportunités supplémentaires pour les partenaires qui les servent.

- Google Cloud est le troisième plus grand fournisseur et a progressé de 26 % pour représenter 10 % du marché au T4 2023. Porté par la demande en matière d'IA, Google Cloud a entamé une nouvelle trajectoire de croissance au 4e trimestre. Au 31 décembre 2023, Google Cloud accumulait un carnet de commandes de 74,1 milliards de dollars américains, contre 64,3 milliards de dollars à la fin de 2022. Google espère que son grand modèle de langage Gemini l'élèvera au premier rang de l'industrie de l'intelligence artificielle. Deux mois seulement après le lancement, Google a annoncé son successeur, Gemini 1.5, en février 2024, destiné aux développeurs et aux utilisateurs en entreprise, avec des plans pour un lancement plus large auprès des consommateurs peu de temps après. Google Cloud a également maintenu l'accent sur l'expansion des partenariats de canaux pour stimuler la croissance. Il a triplé le nombre d'accords de covente avec ses partenaires depuis 2022.

Canalys définit les services d'infrastructure cloud comme les services qui fournissent une infrastructure-as-a-service et une plateforme-as-a-service, soit sur une infrastructure privée hébergée dédiée, soit sur une infrastructure publique partagée. Cela exclut directement les dépenses liées aux logiciels en tant que service, mais inclut les revenus générés par les services d'infrastructure consommés pour les héberger et les exploiter.

Source : Canalys

Et vous ?

Quel est votre avis sur le sujet ?

Voir aussi :

Répondre avec citation

Répondre avec citation

Partager