Les dépenses mondiales en services de cloud computing devraient augmenter de 23 % en 2023,

daprès un récent rapport de Canalys

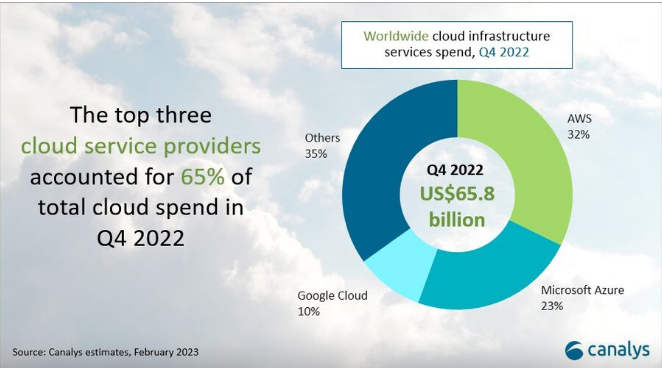

Les dépenses mondiales en services d'infrastructure de cloud ont augmenté de 23 % en un an au quatrième trimestre 2022 pour atteindre 65,8 milliards de dollars US, soit une augmentation de 12,3 milliards de dollars US. Pour l'ensemble de l'année 2022, les dépenses totales en services d'infrastructure en cloud ont augmenté de 29 % pour atteindre 247,1 milliards de dollars US, contre 191,7 milliards de dollars US en 2021. Le taux de croissance trimestriel a ralenti, perdant plus de 10 points de pourcentage par rapport au premier trimestre 2022 (34 % au premier trimestre 2022 contre 23 % au quatrième trimestre 2022). La hausse des coûts du cloud public, alimentée par l'inflation, oblige les entreprises clientes à optimiser leurs dépenses de cloud public après des investissements informatiques constants ces trois dernières années dans la transformation numérique. Les incertitudes macroéconomiques contribuent à une approche plus conservatrice des budgets informatiques. Un nombre croissant de clients ajustent leurs stratégies de cloud pour plus d'efficacité et de contrôle. Cela inclut l'évaluation du rapatriement de certaines charges de travail cloud vers des centres de données privés ou en colocation pour réduire les coûts, ce qui entraîne une plus grande adoption de stratégies hybrides et multi-clouds. Si la demande des entreprises pour les services de cloud persiste, le taux de croissance des services d'infrastructure de cloud continuera à ralentir au cours des prochains trimestres. En 2023, Canalys prévoit que les dépenses mondiales en services d'infrastructure cloud augmenteront de 23 % sur l'ensemble de l'année, contre 29 % en 2022.

Les réalités de la dégradation des conditions macroéconomiques et de la récession imminente ont entraîné un ralentissement du volume et du rythme de la migration vers le cloud au quatrième trimestre, notamment de la part des entreprises, qui ont généralement des charges de travail plus importantes. Les hyperscalers ont été inévitablement touchés, leur croissance ayant chuté d'environ 5 points de pourcentage par rapport au trimestre précédent. Les trois premiers au T4 2022, AWS, Microsoft Azure et Google Cloud, ont collectivement augmenté de 26 %, pour représenter une part combinée de 65 % des dépenses des clients.

« Les entreprises clientes réagissent à la hausse des prix du cloud et à des coûts d'exploitation plus élevés que prévu dans des conditions macroéconomiques difficiles. Les clients qui sont actuellement sur des modèles de facturation à l'usage vont optimiser les activités de cloud pour réduire la consommation de cloud et économiser des coûts. Il y aura également un ralentissement considérable de l'adoption des contrats de cloud, ce qui entraînera également une diminution des revenus de cloud associés », a déclaré Yi Zhang, analyste de recherche chez Canalys.

« Les clients repensent la façon dont ils utilisent le cloud dans leurs activités commerciales. Dans certains cas, il y a un ralentissement naturel de la demande de calcul, car les opérations principales voient moins d'activité. En outre, les budgets conservateurs des entreprises conduiront à moins d'expérimentation au cours des 12 prochains mois », a déclaré Alex Smith, vice-président de Canalys.

AWS a dominé le marché des services d'infrastructure cloud au quatrième trimestre 2022, représentant 32 % des dépenses totales. Il a progressé de 20 % sur une base annuelle, un taux de croissance historiquement bas pour AWS, selon les estimations de Canalys. La baisse des dépenses des entreprises clientes, combinée à la hausse des coûts énergétiques et d'exploitation des serveurs, a entraîné un impact de plus en plus négatif sur sa rentabilité. Mais AWS continue d'investir activement dans ses écosystèmes de distribution pour étendre sa portée et acquérir de nouveaux clients. Ce trimestre, AWS a annoncé la signature de nouveaux contrats avec de grands noms tels que Nasdaq, Yahoo et Descartes Labs. En termes d'investissement en capital, AWS a lancé des régions AWS en Espagne et en Suisse, ainsi qu'une deuxième région en Inde, afin de poursuivre la croissance de l'empreinte de l'infrastructure AWS.

Microsoft Azure détient 23 % du marché mondial des services d'infrastructure en cloud et reste le deuxième fournisseur après avoir enregistré une croissance de 31 % en comparaison à lanée dernière. Bien que la croissance de la consommation d'Azure soit modérée, son chiffre d'affaires devrait rester stable, car son carnet de commandes a atteint 189 milliards de dollars US au quatrième trimestre 2022. Azure continue de dominer le marché de l'informatique hybride avec Azure Arc, car de plus en plus de clients se tournent vers les services de cloud hybride. Elle a annoncé qu'elle comptait plus de 12 000 clients Azure Arc, soit le double d'il y a un an, dont des entreprises comme Citrix, Northern Trust et PayPal. Microsoft mise également beaucoup sur l'IA comme moteur de la croissance d'Azure, après avoir annoncé qu'elle était le fournisseur exclusif de cloud pour OpenAI afin d'exécuter ses services d'IA, y compris ChatGPT, et que d'autres intégrations avec ChatGPT étaient attendues.

Google Cloud était le troisième plus grand fournisseur de services de cloud, et a dépassé AWS et Azure avec une croissance de 36% en glissement annuel pour représenter 10% du marché. Google Cloud continue d'enregistrer des pertes d'exploitation, mais celles-ci ont été réduites. Ses produits différenciés et sa stratégie de mise sur le marché ciblée contribuent à stimuler l'élan des clients. Google Cloud s'est engagé à s'engager plus profondément avec sa communauté de partenaires de distribution pour stimuler la croissance en 2023. L'intégration de clients clés, tels que Siemens Energy, Intel, Qualcomm et Magic Leap, a permis de maintenir une croissance régulière du chiffre d'affaires en 2022. Dans le cadre de ses efforts pour améliorer sa rentabilité, Google Cloud a annoncé une initiative visant à étendre le cycle de vie de ses serveurs et de ses équipements réseau à six ans afin de réduire les coûts d'amortissement au cours des prochains trimestres.

Canalys définit les services d'infrastructure cloud comme ceux qui fournissent une infrastructure en tant que service et une plateforme en tant que service, soit sur une infrastructure privée hébergée dédiée, soit sur une infrastructure publique partagée. Cela exclut directement les dépenses liées aux logiciels en tant que service, mais inclut les revenus générés par les services d'infrastructure consommés pour les héberger et les exploiter.

Source : Canalys

Et vous ?

Que pensez-vous des résultats de ce rapport ? Les trouvez-vous pertinents ?

Voir aussi :

Répondre avec citation

Répondre avec citation

Partager