Les dépenses en infrastructures de cloud partagé stimulent la croissance des dépenses globales d'infrastructure des entreprises au troisième trimestre 2023, selon IDC

Selon le Worldwide Quarterly Enterprise Infrastructure Tracker : Buyer and Cloud Deployment d'International Data Corporation (IDC), les dépenses en produits d'infrastructure de calcul et de stockage pour les déploiements cloud, y compris les environnements informatiques dédiés et partagés, ont augmenté de 2,9 % d'une année sur l'autre au troisième trimestre 2023 (3T23) pour atteindre 25,4 milliards de dollars. Les dépenses en infrastructures cloud continuent de dépasser le segment non-cloud, ce dernier ayant diminué de 8,2 % au 3T23 pour atteindre 14,9 milliards de dollars. Le segment de l'infrastructure cloud a connu une baisse de la demande unitaire de 23,9% avec une augmentation des prix de vente moyens (ASP) principalement liée à des livraisons de serveurs GPU plus élevées que d'habitude aux hyperscalers.

"Les dépenses en infrastructure cloud continuent de s'orienter vers des configurations robustes visant à répondre à des charges de travail plus complexes et à soutenir de nouvelles initiatives en matière d'IA", a déclaré Juan Pablo Seminara, directeur de recherche, Worldwide Enterprise Infrastructure Trackers. "Bien qu'une certaine prudence demeure face aux défis économiques et sociopolitiques à venir, les perspectives de dépenses pour 2024 sont très positives avec une croissance centrée sur l'attente d'un rebond des dépenses dans le cloud à un rythme à deux chiffres tout au long de l'année."

Les dépenses en infrastructures de cloud partagé (public) ont atteint 18,5 milliards de dollars au cours du trimestre, soit une augmentation de 7,2 % par rapport à l'année précédente. La catégorie des infrastructures de cloud partagé continue de capter la plus grande part des dépenses par rapport aux déploiements dédiés et aux dépenses non cloud, représentant 45,9 % des dépenses totales d'infrastructure au 3T23. Le segment de l'infrastructure cloud dédiée (privée) a diminué de 7,2 % d'une année sur l'autre au 3T23 pour atteindre 6,9 milliards de dollars.

Pour 2023, IDC prévoit que les dépenses d'infrastructure cloud augmenteront de 9,7 % par rapport à 2022 et totaliseront 100,6 milliards de dollars pour l'année. Les infrastructures non cloud devraient diminuer de 7,7 % pour atteindre 58,7 milliards de dollars. L'infrastructure de cloud partagé devrait croître de 13,9 % par rapport à l'année précédente et atteindre 72,2 milliards de dollars pour l'année, tandis que les dépenses en infrastructure cloud dédiée devraient rester stables (croissance de 0,3 %) en 2023 et atteindre 28,3 milliards de dollars pour l'année. La prévision de croissance modérée pour les infrastructures non cloud reflète les vents contraires auxquels le marché est confronté alors que les dépenses cloud restent fortes en raison des charges de travail critiques nouvelles et existantes, qui nécessitent souvent des systèmes plus haut de gamme et axés sur les performances.

La catégorie des fournisseurs de services d'IDC comprend les fournisseurs de services cloud, les fournisseurs de services numériques, les fournisseurs de services de communication, les hyperscalers et les fournisseurs de services gérés. Au 3e trimestre 23, les fournisseurs de services en tant que groupe ont dépensé 24,9 milliards de dollars en infrastructure de calcul et de stockage, soit une augmentation de 1,7 % par rapport à l'année précédente. Ces dépenses représentaient 61,7 % du marché total. Les fournisseurs autres que les fournisseurs de services (par exemple, les entreprises, le gouvernement, etc.) ont réduit leurs dépenses à 15,4 milliards de dollars, soit une baisse de 6,3 % d'une année sur l'autre. IDC prévoit que les dépenses de calcul et de stockage des fournisseurs de services atteindront 98,5 milliards de dollars en 2023, soit une croissance de 8,3 % d'une année sur l'autre.

Sur le plan géographique, les dépenses d'infrastructure cloud en glissement annuel au 3T23 ont affiché des résultats mitigés, le Canada, l'Europe centrale et orientale (CEE) (impactée par la guerre Russie-Ukraine), l'Europe occidentale (affectée par les prix élevés de l'énergie et un environnement macroéconomique tendu), le Moyen-Orient et l'Afrique (MEA), et l'Amérique latine affichant tous une croissance négative. Les dépenses en infrastructures cloud au Canada ont diminué de 26,7 % d'une année sur l'autre ; l'Europe centrale et orientale a baissé de 20,8 % ; l'Europe occidentale a chuté de 15,4 % ; le Moyen-Orient et l'Afrique ont baissé de 2,0 % ; et l'Amérique latine a baissé de 0,7 %. Les régions où les dépenses ont augmenté au 3e trimestre 23 sont le Japon, la Chine, l'Asie/Pacifique (à l'exclusion du Japon et de la Chine) et les États-Unis. Les dépenses de cloud dans ces régions ont augmenté de 16,0 %, 15,5 %, 10,0 % et 0,9 % d'une année sur l'autre, respectivement.

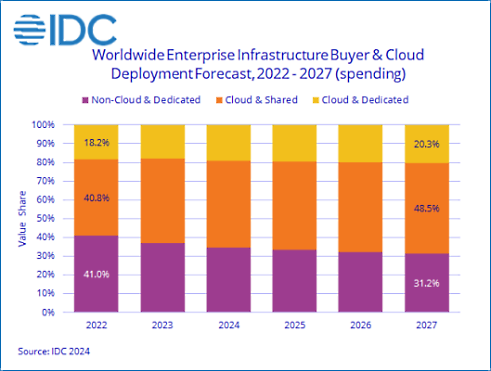

À long terme, IDC prévoit que les dépenses mondiales en infrastructures cloud auront un taux de croissance annuel composé (TCAC) de 10,6 % au cours de la période de prévision 2022-2027, atteignant 152,0 milliards de dollars en 2027 et représentant 68,8 % des dépenses totales en infrastructures de calcul et de stockage. Les dépenses en infrastructures de cloud partagé représenteront 70,5 % des dépenses totales en cloud en 2027, progressant à un TCAC de 11,1 % et atteignant 107,1 milliards de dollars. Les dépenses en infrastructures cloud dédiées augmenteront à un TCAC de 9,7 % et atteindront 44,9 milliards de dollars. Les dépenses en infrastructures non cloud resteront relativement stables avec un TCAC de 1,6 %, atteignant 68,9 milliards de dollars en 2027. Les dépenses des fournisseurs de services pour les infrastructures de calcul et de stockage devraient croître à un TCAC de 10,4 %, pour atteindre 148,9 milliards de dollars en 2027.

Le Worldwide Quarterly Enterprise Infrastructure Tracker : Buyer and Cloud Deployment d'IDC est conçu pour fournir aux clients une meilleure compréhension de la part des marchés du matériel de calcul et de stockage qui est déployée dans des environnements cloud. Le Tracker ventile le chiffre d'affaires de chaque fournisseur entre les environnements de clouds partagés et dédiés pour les données historiques et fournit des prévisions sur cinq ans. Ce tracker fait partie du Worldwide Quarterly Enterprise Infrastructure Tracker, qui fournit une vue globale du marché total adressable des quatre technologies clés d'infrastructure pour le centre de données (serveurs, systèmes de stockage d'entreprise externes et appareils spécialisés : HCI et PBBA).

Notes sur la taxonomie

IDC définit les services cloud de manière plus formelle à l'aide d'une liste de contrôle des attributs clés qu'une offre doit présenter aux utilisateurs finaux du service.

Les services de cloud partagé sont partagés entre des entreprises et des consommateurs non apparentés, ouverts à un univers largement illimité d'utilisateurs potentiels et conçus pour un marché, et non pour une seule entreprise. Le marché du cloud partagé comprend une variété de services conçus pour étendre ou, dans certains cas, remplacer l'infrastructure informatique déployée dans les centres de données des entreprises ; l'ensemble de ces services est appelé services de cloud public. Le marché du cloud partagé comprend également des services numériques tels que la distribution, le partage et la recherche de médias/contenus, les médias sociaux et le commerce électronique.

Les services de cloud dédié sont partagés au sein d'une seule entreprise ou d'une entreprise étendue, avec des restrictions d'accès et un niveau d'affectation des ressources défini/contrôlé par l'entreprise (et au-delà du contrôle disponible dans les offres de cloud public) ; ils peuvent être sur site ou hors site ; et peuvent être gérés par un tiers ou par du personnel interne. Dans les nuages dédiés qui sont gérés par le personnel interne, les "vendeurs (fournisseurs de services en nuage)" sont équivalents aux départements informatiques/départements de services partagés au sein des entreprises/groupes. Dans ce modèle d'utilisation, où les services standardisés sont utilisés conjointement au sein de l'entreprise/du groupe, les départements, bureaux et employés de l'entreprise sont les "utilisateurs du service".

Source : IDC

Et vous ?

Quel est votre avis sur le sujet ?

Voir aussi :

Répondre avec citation

Répondre avec citation

Partager