L'intelligence artificielle (IA) pourrait ajouter jusqu'à 340 milliards de dollars par an aux bénéfices de Wall Street, d'après le cabinet de conseil McKinsey

Des consultants prédisent que les banques pourraient augmenter considérablement leurs bénéfices grâce à l'utilisation d'outils génératifs d'intelligence artificielle (IA). Selon un rapport du McKinsey Global Institute publié mardi 5 décembre, les banques qui adoptent ces outils pourraient voir leurs bénéfices d'exploitation augmenter de 9 à 15 %, ce qui représenterait une hausse annuelle potentielle de 340 milliards de dollars. Les banques d'affaires et de détail seraient les plus grands bénéficiaires de cette technologie.

L'IA générative, qui a gagné en popularité après le lancement de l'outil ChatGPT d'OpenAI, a la capacité de générer des phrases, des résumés et même des poèmes à partir d'invites. Ces outils ont le potentiel d'automatiser les tâches répétitives traditionnellement effectuées par des travailleurs humains, ce qui rend les processus plus efficaces et libère du temps pour des interactions plus directes avec les clients. Les recherches menées par McKinsey dans divers secteurs indiquent que jusqu'à 70 % des activités commerciales pourraient être automatisées, ce qui n'affecterait qu'une petite partie des emplois.

Bien que le moment de l'adoption généralisée de l'IA générative dans le secteur financier reste incertain, Gokhan Sari, associé principal de McKinsey, pense que la technologie aura un impact significatif sur les rôles en contact avec les clients à l'avenir. Les ventes et le marketing, l'ingénierie logicielle et les postes dans les centres d'appels sont parmi ceux qui sont susceptibles d'être affectés. Toutefois, le rapport indique également que l'ampleur des pertes d'emploi est encore incertaine. La mise en uvre de l'IA générative pourrait améliorer la productivité, en permettant aux entreprises de rédiger de meilleurs contenus pour les clients et d'améliorer l'expérience client.

Le secteur financier a déjà commencé à explorer les avantages de l'IA. Goldman Sachs Group Inc. utilise l'IA pour automatiser les tâches de codage à forte intensité de main-d'uvre, tandis que Citigroup Inc. a utilisé l'IA générative pour analyser des règles complexes en matière de capital. Les banques continuent d'expérimenter l'IA dans divers domaines, notamment la négociation de produits dérivés, la détection des fraudes et l'évaluation des performances.

Cependant, avec les progrès rapides de la technologie, les entreprises sont désormais confrontées au défi d'acquérir des compétences dans les domaines émergents liés à l'IA. Jared Moon, associé chez McKinsey, suggère que les entreprises investissent dans la formation de leurs équipes de science des données existantes afin qu'elles se spécialisent dans l'IA générative, créant ainsi un besoin pour plus de talents en IA dans le secteur bancaire.

Saisir toute la valeur de l'IA générative dans le secteur bancaire

L'IA générative a fait irruption sur la scène au début de l'année 2023 et affiche des résultats clairement positifs - tout en soulevant de nouveaux risques potentiels - pour les organisations du monde entier. Les dirigeants du secteur bancaire semblent être d'accord, même avec les complications possibles. Deux tiers des hauts responsables du numérique et de l'analyse qui ont participé à un récent forum McKinsey sur l'IA générative ont déclaré qu'ils pensaient que la technologie allait fondamentalement changer la façon dont ils font des affaires. Les questions urgentes pour les institutions bancaires sont de savoir comment et où utiliser l'IA générative le plus efficacement possible, et comment s'assurer que les applications sont pleinement adoptées et mises à l'échelle au sein de leurs organisations.

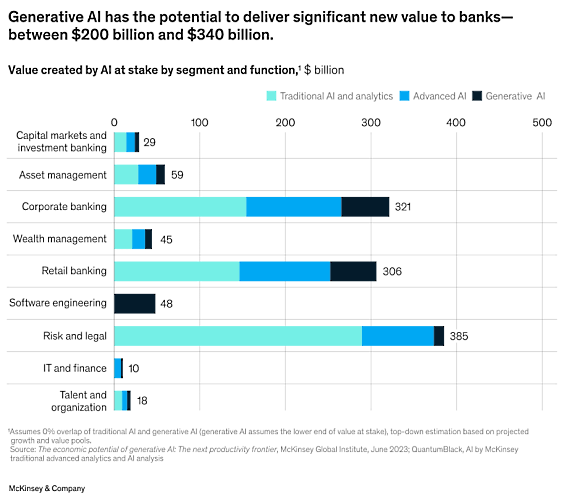

Le McKinsey Global Institute estime qu'au niveau mondial, l'IA générative pourrait ajouter l'équivalent de 2 600 à 4 400 milliards de dollars par an en valeur dans les 63 cas d'utilisation qu'il a analysés. Parmi les secteurs industriels, la banque devrait bénéficier de l'une des plus grandes opportunités : un potentiel annuel de 200 à 340 milliards de dollars (équivalent à 9 à 15 % des bénéfices d'exploitation), en grande partie grâce à l'augmentation de la productivité. L'impact économique bénéficiera probablement à tous les segments et fonctions bancaires, avec les gains absolus les plus importants dans les secteurs des entreprises et de la vente au détail (56 milliards de dollars et 54 milliards de dollars, respectivement). (Notamment, alors que les banques se sont à juste titre concentrées sur la productivité dans leurs premiers projets pilotes d'IA générative en raison de la pression plus générale exercée sur l'économie bancaire, la technologie pourrait modifier considérablement la façon dont certains travaux sont effectués et la façon dont les clients interagissent avec les banques. Elle pourrait même déboucher sur des modèles commerciaux entièrement nouveaux).

Pour les banques qui cherchent à exploiter cette technologie précieuse, la mise à l'échelle de l'IA générative ressemble à certains égards à n'importe quelle autre opération - elle nécessite des compétences de gestion du changement à l'ancienne, l'alignement et le parrainage de la haute direction dès le départ, la responsabilité des unités opérationnelles en matière de résultats, des cas d'utilisation axés sur la valeur, des objectifs clairs, et ainsi de suite. À d'autres égards, une mise à l'échelle de l'IA générative ne ressemble à rien de ce que la plupart des dirigeants ont déjà vu.

Plusieurs facteurs expliquent pourquoi la mise à l'échelle de l'IA générative est différente.

Le premier est l'ampleur de la tâche et les implications qui en découlent. Tout comme le smartphone a catalysé tout un écosystème d'entreprises et de modèles commerciaux, l'IA générative rend pertinente toute la gamme des capacités et des applications d'analyse avancée. Les équipes dirigeantes prennent soudainement conscience de la puissance de l'IA. Presque du jour au lendemain, les dirigeants du secteur bancaire doivent se frayer un chemin dans un maquis de termes autrefois obscurs tels que l'apprentissage par renforcement et les réseaux neuronaux convolutifs. Mais l'extension de l'IA générative exigera plus que l'apprentissage d'une nouvelle terminologie - les équipes de direction devront déchiffrer et examiner les différentes voies potentielles que l'IA générative pourrait créer, et s'adapter stratégiquement et se positionner pour l'optionnalité.

Le deuxième facteur est que l'extension de l'IA générative complique une dynamique opérationnelle qui était presque résolue pour la plupart des institutions financières. Au moment où les banques pouvaient croire qu'elles comblaient enfin le fameux fossé entre l'entreprise et la technologie (par exemple, avec les changements de modèles opérationnels agiles, cloud et produits), l'analytique et les données ont pris de l'importance et ont créé un troisième nud de coordination essentiel. Alors que l'analyse dans les banques était relativement ciblée et souvent gérée de manière centralisée, l'IA générative a révélé que les données et l'analyse devront être utilisées à chaque étape de la chaîne de valeur dans une bien plus large mesure. Les dirigeants d'entreprise devront interagir plus étroitement avec leurs collègues chargés de l'analyse et synchroniser des priorités souvent divergentes. D'après l'expérience, cette transition est en cours pour la plupart des banques, et les modèles opérationnels sont encore en évolution.

Troisièmement, le rythme du changement n'a jamais été aussi rapide. Alors qu'il a fallu de nombreuses années pour que les smartphones fassent évoluer la banque vers une destination plus numérique - il suffit de penser que les services bancaires mobiles n'ont que récemment dépassé le web en tant que principal canal d'engagement des clients aux États-Unis - l'adoption d'outils d'IA générative s'est faite en une fraction de ce temps. Goldman Sachs, par exemple, utiliserait un outil basé sur l'IA pour automatiser la génération de tests, qui était un processus manuel à forte intensité de main-d'uvre. Et Citigroup a récemment utilisé l'IA générative pour évaluer l'impact des nouvelles règles américaines en matière de capital. Pour les organisations qui évoluent plus lentement, un changement aussi rapide pourrait mettre à l'épreuve leurs modèles d'exploitation.

Enfin, la mise à l'échelle de l'IA générative comporte des défis uniques liés aux talents, dont l'ampleur dépendra fortement de la base de talents d'une banque. Les grandes banques d'affaires et d'investissement, par exemple, ont constitué des équipes d'experts composées de quants, de modélisateurs, de traducteurs et d'autres personnes qui possèdent souvent une expertise en matière d'IA et qui pourraient ajouter à leur ensemble de capacités des compétences en matière d'IA générative, telles que l'ingénierie d'aide et la curation de bases de données. Les banques qui comptent moins d'experts en IA parmi leur personnel devront renforcer leurs capacités par une combinaison de formation et de recrutement, ce qui n'est pas une mince affaire.

Source : McKinsey

Et vous ?

Quel est votre avis sur le sujet ?

Voir aussi

Répondre avec citation

Répondre avec citation

Partager