Le chiffre d'affaires mondial des services cloud public dépasse les 500 milliards de dollars en 2022, avec une croissance de 22,9 % par rapport à l'année précédente, selon IDC.

Le "Worldwide Semiannual Public Cloud Services Tracker" d'IDC fournit la taille totale du marché et la part des fournisseurs pour plus de soixante-dix segments du marché mondial des services cloud publics. Un des points majeurs de ce rapport est que le chiffre d'affaires mondial du marché des services cloud public s'est élevé à 545,8 milliards de dollars en 2022, soit une augmentation de 22,9 % par rapport à 2021.

Les logiciels en tant que service - applications (SaaS - Applications) sont restés la principale source de revenus des services cloud public, représentant plus de 45 % du total en 2022. L'infrastructure en tant que service (IaaS) est la deuxième catégorie de revenus la plus importante avec 21,2 % du total, tandis que la plateforme en tant que service (PaaS) et le logiciel en tant que service - logiciel d'infrastructure système (SaaS - SIS) ont fourni respectivement 17,0 % et 16,7 % du revenu global. C'est ce que révèlent les nouvelles données du Worldwide Semiannual Public Cloud Services Tracker de l'International Data Corporation (IDC).

"Compte tenu des défis économiques de l'année dernière, il est facile de conclure que nous sommes dans une période où l'accent mis sur la limitation des nouvelles dépenses et l'optimisation de l'utilisation des actifs cloud existants dominera les priorités des DSI et façonnera la fortune des fournisseurs de services informatiques pour les prochaines années. Cette conclusion est également très erronée. L'évaluation et l'utilisation de l'IA, déclenchée par l'IA générative, commence à dominer la planification et les programmes d'investissement à long terme des entreprises, et les fournisseurs de cloud joueront un rôle important dans l'évaluation et l'adoption des services d'activation de l'IA", a déclaré Rick Villars, vice-président du groupe, Worldwide Research chez IDC.

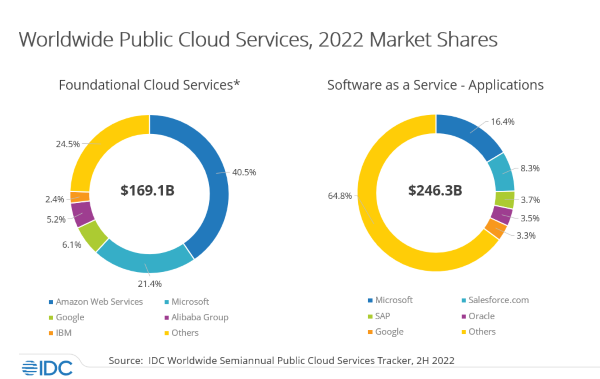

Les dépenses avec les principaux fournisseurs de services cloud public se sont encore consolidées en 2022 avec le revenu combiné des 5 principaux fournisseurs de services de cloud public (Microsoft, Amazon Web Services, Salesforce Inc., Google et Oracle) capturant plus de 41 % du total mondial et augmentant de 27,3 % par rapport à l'année précédente. Avec des offres dans les quatre catégories de déploiement, Microsoft est resté en tête du marché global des services de cloud public avec 16,8 % de parts en 2022, suivi par Amazon Web Services avec 13,5 % de parts.

Alors que le marché global des services de cloud public a progressé de 22,9 % par rapport à l'année précédente en 2022, le chiffre d'affaires des services cloud fondamentaux qui soutiennent les stratégies de " digital-first " a connu une croissance de 28,8 %. Cela met en évidence la dépendance croissante des entreprises à l'égard d'une plateforme d'innovation cloud construite autour de services informatiques largement déployés, de services de données/AI et de services de cadre d'applications pour stimuler l'innovation. IDC s'attend à ce que les dépenses liées aux services cloud fondamentaux (en particulier les éléments IaaS et PaaS) continuent de croître à un rythme plus élevé que l'ensemble du marché du cloud, car les entreprises s'appuient sur le cloud pour accélérer leur transition vers l'entreprise numérique.

"Les fournisseurs de services de cloud computing réalisent des investissements importants dans des infrastructures de haute performance", a déclaré Dave McCarthy, vice-président de la recherche pour les services d'infrastructure de cloud computing et de périphérie. "Cela sert deux objectifs. Tout d'abord, cela permet de débloquer la prochaine vague de migration pour les applications d'entreprise qui restaient jusqu'à présent sur site. Deuxièmement, il crée les bases d'un nouveau logiciel d'IA qui peut être rapidement déployé à l'échelle. Dans les deux cas, ces investissements se traduisent par des opportunités de croissance du marché."

"L'étude d'IDC montre que la plupart des organisations classent leur fournisseur de cloud public comme leur partenaire technologique le plus stratégique, avec un accord général entre les responsables informatiques et les chefs d'entreprise", a déclaré Lara Greden, directrice de recherche, Platform as a Service, IDC. "Lorsqu'il s'agit de planifier les services de développement et de données PaaS, les organisations qui n'ont pas encore commencé à développer des applications basées sur l'IA commencent à leur donner la priorité. Celles qui ont commencé à adopter l'IA se trouvent bien placées pour évaluer l'adoption ultérieure de capacités d'IA générative dans le cadre d'une stratégie d'application intelligente."

"SaaS - Applications reste le segment le plus important du marché des logiciels en cloud de plus de 547 milliards de dollars prévu d'ici la fin de 2023", a déclaré Frank Della Rosa, vice-président de la recherche, SaaS, Business Platforms, et Industry Cloud chez IDC. "L'évolution des conditions du marché, l'augmentation exponentielle des dépenses liées au cloud et la cadence rapide de l'innovation des fournisseurs contribuent à soutenir une croissance à deux chiffres. La prochaine génération d'applications SaaS s'appuiera sur les progrès de l'IA pour offrir des améliorations de performance sans précédent en matière de personnalisation et d'expérience client, ainsi que d'efficacité opérationnelle, tout en redéfinissant les marchés fonctionnels à travers les industries."

Alors que le marché des services cloud fondamentaux et le marché des applications SaaS sont dirigés par un petit nombre d'entreprises, il continue d'y avoir une longue traîne d'entreprises fournissant des services cloud dans le monde entier. Sur le marché des services cloud fondamentaux, les cinq principales entreprises représentent les trois quarts des recettes du marché avec des services PaaS spécifiques à des cas d'utilisation précis ou des services d'informatique, de données ou de gouvernance de réseau cross-cloud. La longue traîne est plus prononcée sur le marché des applications SaaS, où l'importance croissante accordée par les clients à des résultats spécifiques garantit que près des deux tiers des dépenses sont effectuées en dehors des cinq premières entreprises.

Source : IDC

Et vous ?

Pensez-vous que ce rapport est crédible ou pertinent ?

Voir aussi :

Les 5 principaux fournisseurs capturant près de 40 % du total mondial

Avec un taux de croissance annuel composé (TCAC) de 22 % entre 2021 et 2026, selon IDC

Qui concerneront Amazon, Google, Microsoft et d'autres fournisseurs non européens

Répondre avec citation

Répondre avec citation

Partager