Bonjour,

je dois faire un modèle de prédiction qui me permettrait de prédire sur une autre base de données, le benefice net annuel par client.

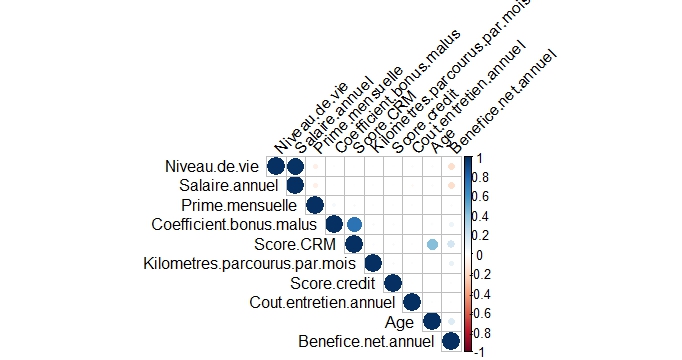

Mon problème est que la variable à expliquer (le bénéfice net annuel) est très peu corrélée avec les autres variables. (image ci-dessous)

La couleur bleue indique la corrélation.

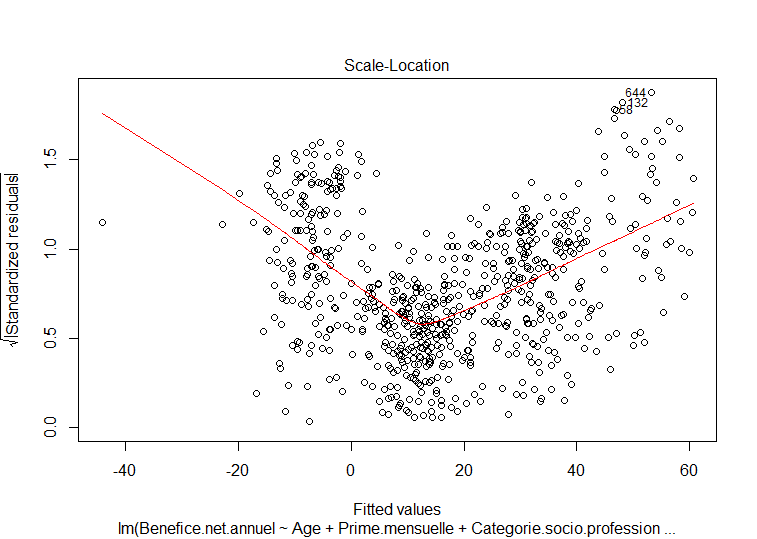

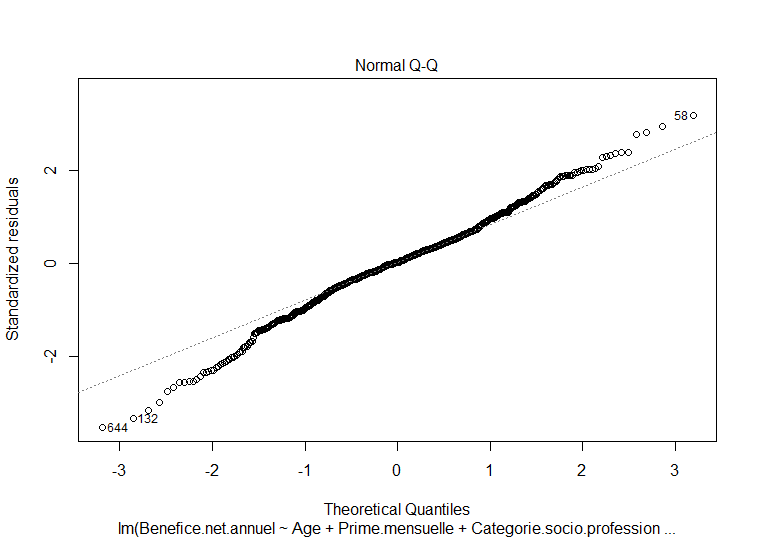

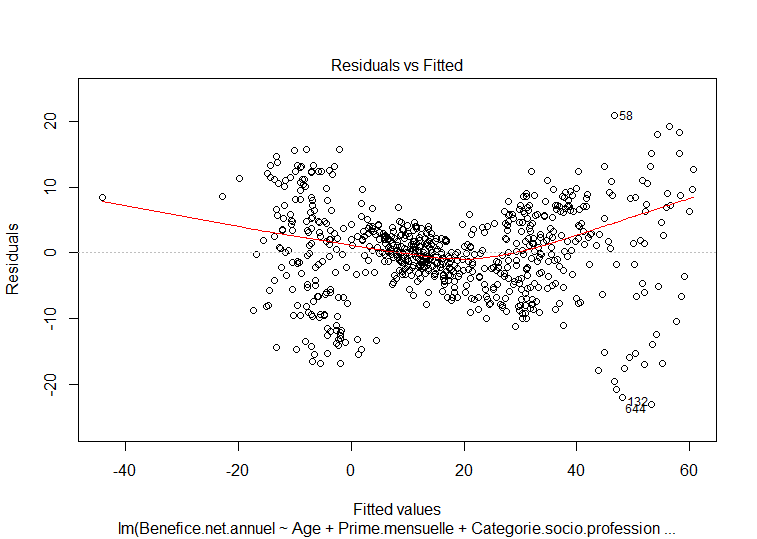

Je me demande si la précision de mon modèle pourrait être acceptable.

Qu'en pensez vous ?

Cordialement

Répondre avec citation

Répondre avec citation

Partager