Les entreprises ont tellement besoin de centres de données qu'elles les louent avant même qu'ils ne soient construits,

la construction de centres de données atteint une hausse historique de 46 %

Le secteur des centres de données atteint des sommets inédits, avec une demande anticipée excédant largement l'offre en construction. Selon CBRE, près de la moitié de la capacité de mégawatts en construction aux États-Unis sera déjà pré-louée au premier trimestre 2024. Cette demande précoce reflète un intérêt sans précédent pour des installations encore en chantier, laissant entrevoir une pénurie persistante malgré le boom de la construction. Les taux d'occupation restent faibles et les prix élevés, avec des augmentations sans précédent de 19 % en moyenne nationale au USA et de 42 % en Virginie du Nord, où se concentrent de nombreux centres de données. Cette tendance contraste nettement avec d'autres secteurs immobiliers, accentuant les défis liés à l'approvisionnement énergétique et à la demande croissante des centres de données, déjà gourmands en électricité.

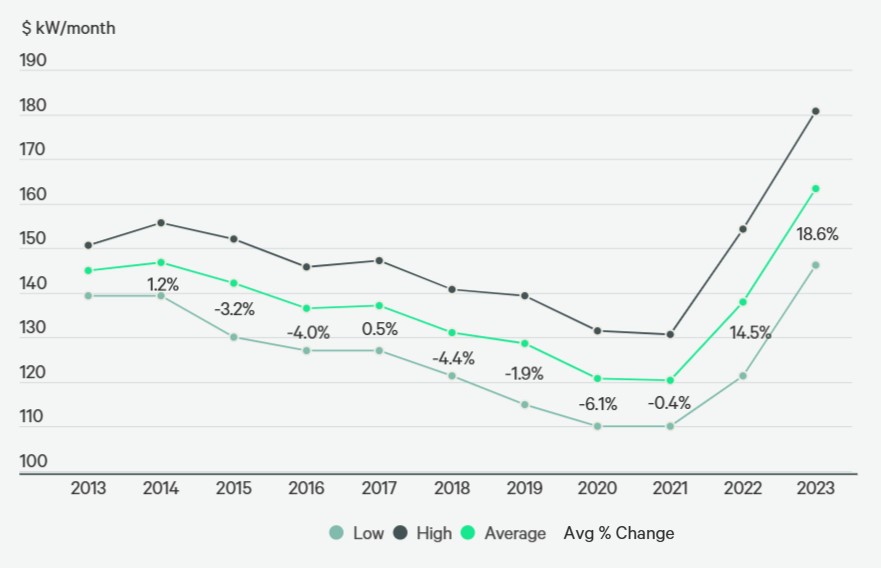

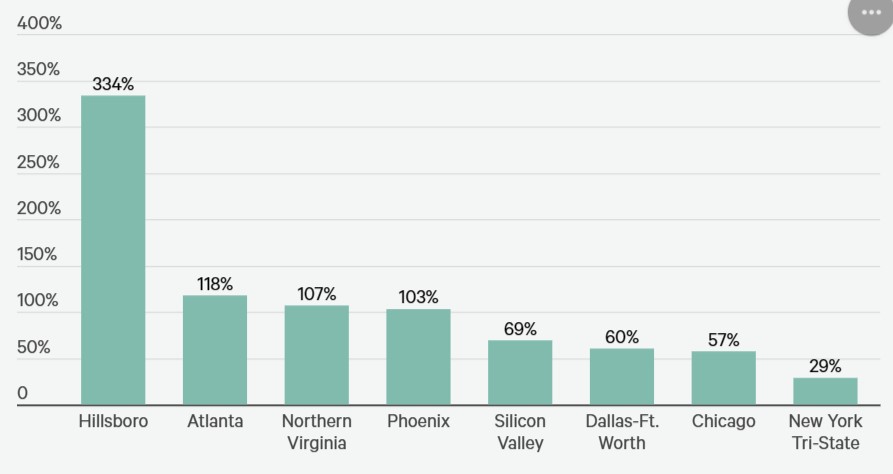

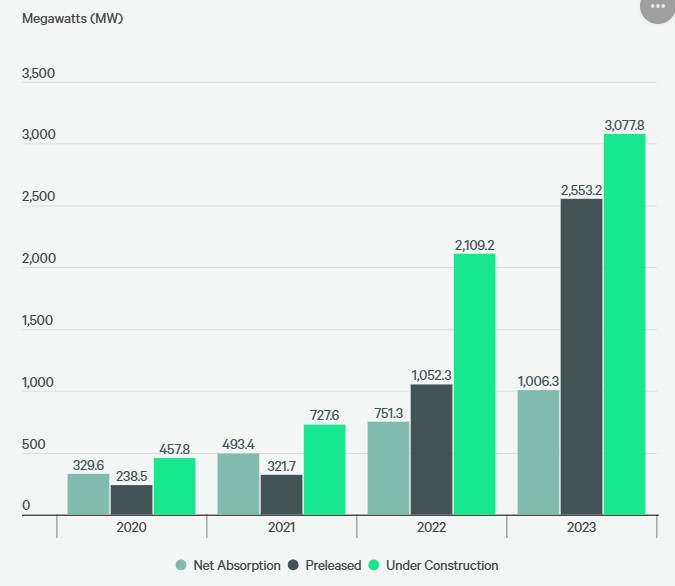

En 2023, le marché primaire des centres de données a enregistré une augmentation significative de l'offre, atteignant 5 174,1 MW, soit une hausse de 26 % par rapport à l'année précédente. La construction a également atteint des sommets historiques, avec 3 077,8 MW en cours de développement, représentant une augmentation de 46 % d'une année sur l'autre. Atlanta a connu la plus forte croissance dans ce domaine, avec une augmentation de la construction de 211 %, portant la capacité en construction à 732,6 MW. Les prix moyens mensuels demandés pour une capacité de 250 à 500 kW ont augmenté de 18,6 %, atteignant 163,44 $ par kW/mois au niveau national, avec une augmentation remarquable de 42 % en Virginie du Nord, la région affichant la plus forte hausse.

Parallèlement, l'activité de prélocation sur les marchés primaires est en plein essor, avec 83 % (soit 2 553,1 MW) des capacités en construction déjà pré-louées. Les fournisseurs de cloud demeurent les principaux locataires, mais l'essor de l'intelligence artificielle (IA) contribue également à une demande croissante. Malgré une légère augmentation du taux d'inoccupation global, maintenu à 3,7 %, le marché reste tendu avec peu d'options de relocalisation, incitant la plupart des locataires à renouveler leurs baux existants plutôt que de chercher de nouveaux espaces. Enfin, la disponibilité de l'énergie continue d'influencer davantage les décisions d'implantation que la géographie pour les opérateurs de centres de données.

Au cours du second semestre de 2023, la demande soutenue et l'offre limitée ont provoqué une hausse significative des tarifs demandés. Le tarif moyen requis sur les principaux marchés de la colocation pour une capacité de 250 à 500 kW a enregistré une augmentation de 18,6 % par rapport à l'année précédente, atteignant un niveau record de 163,44 $ par kW/mois. Les occupants en Californie et en Virginie ont été confrontés à des coûts opérationnels accrus, attribuables à des facteurs tels que l'augmentation des prix du carburant, des taxes et des tarifs d'électricité dans certaines zones locales.

Dans le but de répondre à ces défis, les opérateurs de centres de données orientent leurs investissements vers les sources d'énergie renouvelables et les pratiques d'efficacité électrique, notamment par le biais de technologies de refroidissement avancées. Bien que ces initiatives puissent engendrer des économies à long terme, elles nécessitent souvent des investissements initiaux considérables, ce qui pourrait entraîner une hausse des coûts pour les utilisateurs. Globalement, une disparité significative de prix persiste entre les installations nouvellement construites et les centres de données existants, tandis que les coûts de construction demeurent élevés, en raison notamment de pénuries continues de matériaux essentiels comme les générateurs, les refroidisseurs et les transformateurs, malgré des améliorations dans la résilience de la chaîne d'approvisionnement.

Taux de location moyen demandé et variation en % d'une année sur l'autre pour les marchés principaux

La forte demande des locataires, conjuguée à une offre historiquement basse et à une croissance soutenue des loyers, attire de nouvelles sources de capitaux vers le secteur des centres de données. Diverses options de financement par la dette sont disponibles auprès de prêteurs immobiliers, de fonds d'infrastructure, de financements de projets, de prêteurs TMT, de compagnies d'assurance-vie et d'autres institutions financières. Bien que le nombre de transactions de vente ait diminué, le volume total des ventes d'actifs de centres de données a augmenté d'une année sur l'autre, avec plusieurs vendeurs potentiels restant en retrait en raison des conditions macroéconomiques mondiales défavorables, de la volatilité des prêts et de l'expansion des taux de capitalisation.

L'intérêt accru des investisseurs, la présence de pipelines de développement robustes et un environnement de prêt plus stable devraient stimuler l'activité des marchés de capitaux en 2024. Dans ce contexte de taux d'intérêt plus élevés, le rendement de la dette et le ratio de couverture du service de la dette prennent de l'importance par rapport au ratio prêt/valeur. Ainsi, les niveaux d'endettement global sont ajustés pour répondre aux exigences des indicateurs de flux de trésorerie.

Digital Realty a annoncé plusieurs transactions majeures qui ont suscité un vif intérêt dans le secteur de l'investissement, notamment la formation d'une coentreprise de 7 milliards de dollars avec Blackstone pour développer des centres de données à Francfort, Paris et en Virginie du Nord.

De plus, la vente de participations dans plusieurs centres de données a été réalisée, dont celle de 80 % dans trois installations en Virginie du Nord à TPG Real Estate pour 1,3 milliard de dollars, ainsi que la cession de 65 % dans deux centres stabilisés à Chicago à GI Partners pour 743 millions de dollars, et celle de sa participation restante dans quatre centres de données Cyxtera à Brookfield pour 275 millions de dollars, ainsi que la vente de 80 % d'un centre de données sur mesure en Virginie du Nord à Realty Income pour 200 millions de dollars. En parallèle, KDDI a acquis le portefeuille de centres de données d'Allied Properties pour 1 milliard de dollars, tandis que Manulife Investment Management a finalisé l'acquisition de Serverfarm.

Croissance des réserves des principaux marchés de centres de données à partir de 2020

Les données transactionnelles sont restées limitées au second semestre 2023. Cependant, l'activité a augmenté au quatrième trimestre, avec notamment des ventes d'actifs suite à la faillite de Cyxtera et de nouveaux investissements de Brookfield. Bien que les coûts du capital restent élevés, la dynamique de l'offre et de la demande au niveau du marché continue de soutenir une forte croissance des loyers. Les propriétaires sont désireux de mettre fin à des baux sur des marchés où l'énergie est limitée afin de relouer à des prix plus élevés. L'augmentation de la dynamique des loyers du marché peut faire baisser les taux de capitalisation et créer des opportunités pour les actifs non stabilisés dont les contrats sont inférieurs au taux actuel du marché. Certains opérateurs explorent également des marchés mal desservis.

L'activité de prêt se poursuit pour les projets en cours de construction, en particulier pour les actifs pré-loués et stabilisés pour lesquels les développeurs et les opérateurs se sont engagés à respecter les calendriers d'achèvement afin de respecter les dates de début de bail promises. Les fournisseurs de centres de données et les clients continuent d'acquérir des terrains sur les marchés primaires et secondaires, le manque de sites appropriés provoquant des guerres d'enchères pour les offres qui répondent aux exigences en matière d'alimentation électrique et de fibre optique.

Les nouveaux développements des plus grands hyperscalers achèveront leur construction et deviendront opérationnels sur les marchés établis, secondaires et tertiaires au cours des prochaines années, les exigences de l'IA stimulant la demande. Cette demande a augmenté au cours du deuxième semestre, ce qui a conduit à un financement par emprunt important de la part d'entreprises telles que Blackstone/QTS, Compass et PGIM pour financer de nouveaux développements. En outre, Vantage Data Centers a annoncé une importante injection de capitaux propres pour soutenir sa croissance. Marc Ganzi, de Digital Bridge, a récemment prévu que l'IA pourrait à terme plus que doubler les besoins en énergie du marché des services en cloud.

L'offre d'énergie reste insuffisante et est exacerbée par la rareté des terrains aménageables zonés de plein droit, qui offrent un processus d'autorisation plus rapide et plus efficace. L'ordonnance de zonage du comté de Loudoun, en Virginie, adoptée en décembre 2023, prévoit notamment que les sites de développement de centres de données sur des terrains zonés en parcs de bureaux et de recherche et développement doivent faire l'objet d'un examen d'exemption spéciale. Cela pourrait augmenter la valeur des sites vierges pour les projets dont les travaux débutent plus tôt et/ou qui bénéficient de droits acquis dans le cadre de directives de développement antérieures, ce qui soutiendrait davantage la hausse des taux de location et/ou pousserait le développement vers des marchés moins établis.

Davantage d'infrastructures de fibre optique intermédiaires sont en cours de construction aux États-Unis, y compris le premier projet de câble sous-marin neutre pour les opérateurs du lac Michigan, annoncé au second semestre 2023. Ce projet de 87,5 millions de dollars comprend deux nouveaux câbles sous le lac Michigan reliant Grand Rapids, MI, au Lakeside Technology Center situé au 350 E Cermak Rd. à Chicago. Cela renforcera le marché des centres de données du Michigan, en offrant une nouvelle voie longue et une latence plus faible.

Croissance de l'infrastructure à fibre optique : une réponse à la demande croissante en données

L'année dernière, les principaux fournisseurs de contenu ont construit et/ou financé davantage de réseaux de fibres personnalisés pour interconnecter des installations à grande échelle. Ces réseaux privés fournissent des voies alternatives, à faible latence et à grande capacité, entre leurs installations. Le développement se poursuit sur les marchés primaires tels qu'Atlanta, Dallas-Ft. Worth et la Virginie du Nord, ainsi que sur les marchés tertiaires tels que New Albany, OH, Huntsville, AL, Nashville, TN et Altoona, PA.

Des compagnies d'électricité telles que Dominion, Georgia Power et ComEd ont commencé à déployer et à entretenir des réseaux de fibres optiques sur les marchés primaires et secondaires, renforçant ainsi la résilience du réseau en établissant des voies d'accès uniques et sécurisées pour les données. Des centaines de fournisseurs locaux d'électricité ont également commencé à le faire sur les marchés tertiaires.

Le développement de l'infrastructure à fibre optique a fortement augmenté dans la région métropolitaine de Chicago en raison de la demande de nouveaux centres de données à grande échelle et d'autres demandes de données en constante augmentation. Crosstown Fiber est en train de construire un système de fibre optique multi-conduits de grande capacité pour relier le centre de données d'Elk Grove, près de l'aéroport international O'Hare, au centre-ville. L'Illinois State Toll Highway Authority (ISTHA) déploie actuellement de nouvelles fibres le long des principaux itinéraires du réseau de fibres optiques Tollway où la demande a dépassé la capacité existante. De grandes entreprises telles que AT&T, Verizon, Comcast, Astound Broadband, Crown Castle, Zayo et Lumen ont également des projets à Chicago à différents stades de développement.

La demande croissante en infrastructures de centres de données accompagne la transformation numérique continue de l'économie. Selon S&P Market Intelligence, les avancées logicielles de l'IA générative devraient connaître une croissance significative, avec un taux de croissance annuel composé de 58 % entre 2023 et 2028, stimulé par son expansion dans des secteurs tels que la technologie, la santé et la finance. Cette évolution accentuera le besoin de capacités de traitement, de stockage et de services cloud, incitant les data centers de colocation et d'hyperscale à répondre à la demande croissante et à fournir davantage de flexibilité aux organisations, bien que certaines charges de travail restent sur site.

Pour répondre à cette demande croissante, des partenariats entre fournisseurs de services cloud, entreprises d'IA et grandes entreprises américaines pourraient émerger, facilitant ainsi le déploiement de nouvelles solutions d'IA pour les utilisateurs finaux. Cela pourrait entraîner la mise en place de nouveaux centres de données périphériques déployés sur site ou à proximité dans divers secteurs immobiliers, tels que le commerce de détail, l'industrie et les bureaux. Parallèlement, une augmentation des investissements dans les infrastructures de connectivité, tels que les fibres à faible latence et les réseaux privés, est attendue de la part d'opérateurs et de promoteurs immobiliers afin d'attirer les occupants nécessitant une connectivité intensive en données. Malgré les défis liés à la disponibilité de l'énergie et aux coûts de construction, l'activité de construction devrait atteindre des niveaux record sur les marchés primaires en 2024, tandis que de nouveaux marchés en Amérique du Nord, comme le Wisconsin et l'Indiana, se préparent à accueillir d'importants campus de centres de données, stimulés par des incitations fiscales, des progrès en matière d'énergie renouvelable et une infrastructure électrique robuste.

Renforcement de l'infrastructure énergétique en réponse à la croissance des centres de données

Selon les prévisions de l'International Data Corporation (IDC), le marché mondial des logiciels d'IA devrait passer de 64 milliards de dollars en 2022 à près de 251 milliards de dollars en 2027, avec un taux de croissance annuel composé de 31,4 %. Cette expansion s'explique par la demande croissante en capacités de stockage et de calcul dans les centres de données, alimentée par l'augmentation de l'utilisation des appareils intelligents par les entreprises, les commerces et les particuliers. McKinsey prévoit également qu'il y aura plus de 50 milliards d'appareils connectés à l'internet des objets (IoT) d'ici 2025, renforçant ainsi le besoin en infrastructure.

Dans ce contexte, un nombre croissant d'entreprises de services publics et de municipalités en Amérique du Nord envisagent d'étendre leurs infrastructures de transmission et de distribution pour répondre à la demande croissante en électricité et réduire les contraintes sur le réseau électrique. Par ailleurs, l'adoption croissante de solutions énergétiques plus durables, comme le nucléaire, la géothermie et l'hydroélectricité, au détriment des énergies fossiles telles que le gaz naturel et le charbon, se poursuivra. Dans les marchés fortement dépendants du gaz naturel, comme Atlanta et Dallas-Ft Worth, l'intérêt pour les projets d'énergie renouvelable, tels que l'éolien et le solaire, devrait demeurer élevé. En outre, les taux d'occupation des centres de données devraient rester proches de leurs niveaux les plus bas en 2024, incitant les utilisateurs à adopter des processus simplifiés, tels que les lettres d'intention (LOI), pour acquérir plus rapidement de l'espace.

Ce sujet révèle plusieurs aspects critiques concernant le secteur des centres de données. Tout d'abord, la situation décrite met en lumière un déséquilibre majeur entre l'offre et la demande, avec une demande anticipée qui dépasse largement la capacité actuellement en construction. Ce déséquilibre peut entraîner une pression significative sur les opérateurs de centres de données pour répondre à cette demande croissante, ce qui pourrait entraîner des retards de livraison et une augmentation des coûts pour les utilisateurs finaux.

De plus, la pré-location importante de capacités en construction reflète un niveau d'intérêt élevé pour des installations qui ne sont pas encore opérationnelles. Cela soulève des questions quant à la stabilité et à la durabilité de cette demande anticipée, ainsi que sur les risques potentiels pour les investisseurs si cette demande ne se concrétise pas comme prévu. Les taux d'occupation faibles et les prix élevés dans le secteur des centres de données mettent également en évidence les défis auxquels sont confrontées les entreprises qui dépendent de ces installations pour leurs opérations. Les augmentations de prix sans précédent peuvent entraîner une pression financière sur ces entreprises et limiter leur capacité à accéder aux ressources nécessaires pour soutenir leur croissance.

Enfin, la dépendance croissante des centres de données à l'égard de l'électricité soulève des préoccupations quant à la durabilité environnementale de ce secteur, en particulier dans un contexte où la demande d'énergie continue de croître. Des efforts supplémentaires doivent être déployés pour trouver des solutions énergétiques durables et réduire l'empreinte carbone de cette industrie en plein essor.

Source : CBRE

Et vous ?

Les conclusions de cette étude sont-elles pertinentes ?

Voir aussi :

Répondre avec citation

Répondre avec citation

Partager