Les revenus du marché mondial des serveurs ont augmenté de 19,8 % par rapport à l'année précédente au cours du deuxième trimestre 2020, selon IDC

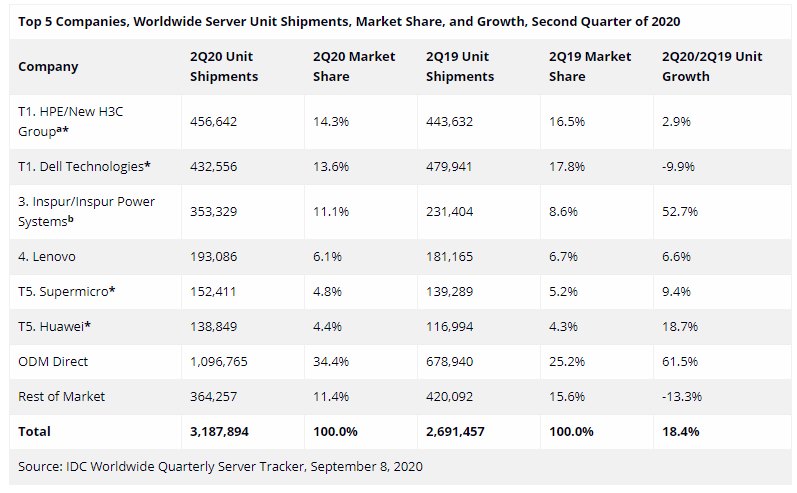

Selon le Worldwide Quarterly Server Tracker de l'International Data Corporation (IDC), les revenus des fournisseurs sur le marché mondial des serveurs ont augmenté de 19,8 % par rapport à l'année précédente pour atteindre 24 milliards de dollars au cours du deuxième trimestre 2020 (2T20). Les livraisons de serveurs dans le monde ont augmenté de 18,4 % par rapport à l'année précédente, pour atteindre près de 3,2 millions d'unités au deuxième trimestre de 2020.

En termes de classe de serveur, les revenus des serveurs de volume ont augmenté de 22,1 % pour atteindre 18,7 milliards de dollars, tandis que les revenus des serveurs de milieu de gamme ont diminué de 0,4 % pour atteindre environ 3,3 milliards de dollars et que les systèmes haut de gamme ont augmenté de 44,1 % pour atteindre 1,9 milliard de dollars.

"La demande mondiale de serveurs d'entreprise a été forte au cours du deuxième trimestre 2020", a déclaré Paul Maguranis, analyste principal de recherche, Plateformes et technologies d'infrastructure chez IDC. "Nous constatons certainement des domaines de réduction des dépenses, mais cela a été compensé par les investissements réalisés par les grands constructeurs de cloud et les entreprises ciblant des solutions qui soutiennent les besoins d'infrastructure changeants causés par la pandémie mondiale. Les investissements dans la région Asie/Pacifique ont également été particulièrement importants, avec une croissance de 31 % d'une année sur l'autre".

Classement général du marché des serveurs, par entreprise

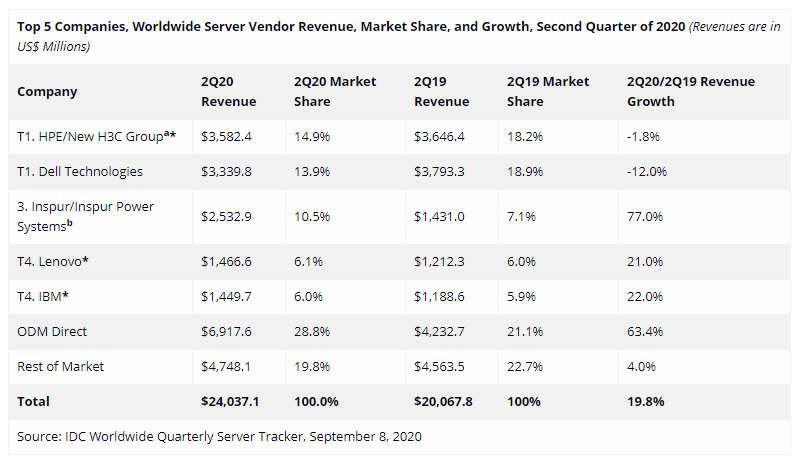

Le marché mondial des serveurs a terminé le deuxième trimestre de l'année en cours à égalité statistique* avec Dell Technologies, qui occupe la première place. Le groupe HPE/New H3C a terminé le trimestre avec une part de marché de 14,9 %, tandis que Dell Technologies a obtenu une part de 13,9 % des revenus mondiaux. Inspur/Inspur Power Systems a pris la troisième place avec une part de 10,5 % et une croissance impressionnante de 77 % d'une année sur l'autre. Lenovo et IBM sont à égalité* pour la quatrième place avec respectivement 6,1 % et 6,0 % de part de marché. Le groupe de fournisseurs ODM Direct a représenté 28,8 % du chiffre d'affaires total des serveurs, soit 6,9 milliards de dollars, avec une croissance de 63,4 % d'une année sur l'autre, et a livré 34,4 % de toutes les unités expédiées au cours du trimestre.

Notes :

* IDC déclare un lien statistique sur le marché mondial des serveurs lorsqu'il y a une différence d'un pour cent ou moins dans la part des revenus ou des livraisons entre deux ou plusieurs fournisseurs.

a En raison de l'entreprise commune existante entre HPE et le nouveau groupe H3C, IDC déclare la part de marché externe au niveau mondial pour HPE et le nouveau groupe H3C sous la dénomination "HPE/Nouveau groupe H3C" à partir du deuxième trimestre 2016.

b En raison de la coentreprise existante entre IBM et Inspur, IDC déclare la part de marché externe au niveau mondial pour Inspur et Inspur Power Systems sous la dénomination "Inspur/Inspur Power Systems" à partir du troisième trimestre 2018.

Notes :

* IDC déclare un lien statistique sur le marché mondial des serveurs lorsqu'il y a une différence d'un pour cent ou moins dans la part des revenus ou des livraisons entre deux ou plusieurs fournisseurs.

a En raison de l'entreprise commune existante entre HPE et le nouveau groupe H3C, IDC déclare la part de marché externe au niveau mondial pour HPE et le nouveau groupe H3C sous la dénomination "HPE/Nouveau groupe H3C" à partir du deuxième trimestre 2016.

b En raison de la coentreprise existante entre IBM et Inspur, IDC déclare la part de marché externe au niveau mondial pour Inspur et Inspur Power Systems sous la dénomination "Inspur/Inspur Power Systems" à partir du troisième trimestre 2018.

Les principaux résultats du marché des serveurs

Sur le plan géographique, la région Asie/Pacifique a enregistré de très bons résultats ce trimestre, avec une croissance combinée de 31,%. La Chine a surpassé la concurrence, avec une croissance de 39,8 % en glissement annuel, suivie du Japon (24,9 %) et du reste de la région (Asie-Pacifique hors Japon et Chine) (13,4 %). Les États-Unis ont également connu une croissance de 25,0 % en glissement annuel, tandis que le Canada a reculé de 11,2 %. L'Amérique latine a pu enregistrer une croissance de 15,6 %, tandis que l'Europe, le Moyen-Orient et l'Afrique (EMEA) ont connu une baisse de 5,8 % en glissement annuel.

Taxonomie des serveurs d'IDC

La taxonomie des serveurs d'IDC répartit les onze fourchettes de prix du marché des serveurs en trois catégories : serveurs de volume, serveurs de milieu de gamme et serveurs haut de gamme. Les données sur les recettes présentées dans ce communiqué sont indiquées comme recettes des fournisseurs pour un système de serveurs. IDC présente les données dans les revenus des fournisseurs afin de déterminer la position des parts de marché. Les revenus des fournisseurs représentent les dollars reconnus par les fournisseurs de systèmes et de serveurs multi-utilisateurs pour les ISS (livraison initiale de serveurs) et les unités de mise à niveau vendues par des canaux directs et indirects et comprennent les composants de serveurs intégrés suivants : Châssis ou armoire et tous les câbles, processeurs, mémoire, cartes de communication, logiciels de système d'exploitation, autres logiciels groupés et livraisons initiales de disques internes et externes.

Le Worldwide Quarterly Server Tracker d'IDC est un outil quantitatif permettant d'analyser le marché mondial des serveurs sur une base trimestrielle. Le Tracker comprend les livraisons et les recettes trimestrielles unitaires (à la fois les recettes des fournisseurs et la valeur des livraisons), segmentées par fournisseur, famille, modèle, région, système d'exploitation, fourchette de prix, type de processeur et architecture. Le Server Tracker fait partie du Worldwide Quarterly Enterprise Infrastructure Tracker, qui fournit une vue globale du marché adressable des cinq principales technologies d'infrastructure pour le centre de données (serveurs, systèmes de stockage externes d'entreprise, appareils spécialisés) : HCI et PBBA, et commutateurs de centre de données).

À propos des IDC Trackers

Les produits IDC Tracker fournissent des informations précises et opportunes sur la taille du marché, la part des fournisseurs et les prévisions pour des centaines de marchés technologiques dans plus de 100 pays du monde entier. En utilisant des outils et des processus de recherche propriétaires, les Trackers d'IDC sont mis à jour sur une base semestrielle, trimestrielle et mensuelle. Les résultats des trackers sont transmis aux clients sous forme de livrables Excel conviviaux et d'outils de recherche en ligne.

Source : IDC

Répondre avec citation

Répondre avec citation

Partager