Bonjour,

Je suis actuellement étudiant en L3 en économie-société et dans mon cours de BDD, on me demande de réaliser un schéma E/A pour une banque.

On dispose de plusieurs informations, quel que peu mal exprimées mais j'ai quand même tenté le coup et j'ai élaboré un schéma mais qui ne me semble pas cohérent.

J'aimerai bien avoir un avis la dessus, si c'est possible, ça me sauverait la vie (je dois le rendre Lundi 12)

Voilà l'énoncé :

Son système dinformation étant obsolète, la banque JDN vous demande de laider à concevoir une base de données permettant de gérer ses clients, les comptes dont ils sont titulaires et les opérations effectuées sur ces comptes. Le compte rendu denquête ci-dessous vous indique les traitements effectués par la banque et les données dont elle a besoin pour ce faire.

A larrivée dun nouveau client, la banque lui attribue un numéro et enregistre son nom, son téléphone et son adresse. Un client peut être titulaire de plusieurs comptes et un compte peut avoir plusieurs titulaires susceptibles dy appliquer des opérations.

Il existe trois types de comptes : les comptes courant, les comptes de revolving et les comptes dépargne. Un compte courant est un compte sur lequel on peut déposer ou retirer de lagent via différentes catégories dopérations. Un compte revolving est un compte particulier correspondant à un crédit accordé par la banque à son titulaire. Ainsi un compte de révolving a toujours un solde négatif ou nul, à partir duquel sont calculés des intérêts payés par le titulaire du compte. Un compte dépargne est destiné à favoriser lépargne de son titulaire. Son solde doit toujours être positif et supérieur à un montant fixé de façon statutaire : 300.

Les clients peuvent réaliser tout type dopérations sur les comptes courant et les comptes de revolving : opération au guichet (débit, crédit), opération de dépôt ou démission de chèque, opération de carte bleu, virement. Par contre les comptes dépargne sont limités aux opérations au guichet et aux virements.

Pour tout compte, on enregistre son numéro, son type, sa date de création, la balance actuelle du compte et son statut (« ouvert », « bloqué », « fermé »). On ne peut faire aucune opération sur un compte fermé et on ne peut faire que des opérations de crédit ou des opérations au guichet sur un compte bloqué. Un compte courant est un compte pour lequel on enregistre, en plus, le montant du découvert autorisé et la date depuis laquelle le compte est à découvert (si cest le cas). Afin de faciliter les prises de décision, on maintient aussi la valeur minimum et la valeur maximum du solde de chaque compte courant, mois par mois. Un compte revolving fonctionne comme un compte, mais avec un solde négatif comme mentionné ci-dessus. A louverture du compte de revolving, un montant minimum est négocié avec le client, ainsi quun taux dintérêt journalier appliqué chaque jour en fonction du solde du compte.

A chaque opération on répertorie le compte concerné, le client auteur de lopération, le type de lopération, le montant, la date et létat de lopération. Afin de faciliter leur gestion, les opérations sont numérotées. Le type de lopération peut être un débit ou un crédit effectué au guichet, un dépôt de chèque, une émission de chèque ou un débit en carte bleu.

Une opération de débit ou de crédit effectuée au guichet ne nécessite aucune information spécifique. Par contre elle nest enregistrée que si on a pu débiter ou créditer le compte correspondant et lui affecter létat « traité ».

Une opération de débit carte bleue ne nécessite pas non plus dinformation spécifique. Le montant correspondant sera débité en différé du compte, en début de mois.

Une opération de dépôt de chèque est traitée de la façon suivante :

1. Le montant est crédité sur le compte concerné et lopération est insérée dans la base de

données dans létat « attente » ;

2. Le chèque correspondant est enregistré dans létat « attente », avec son numéro et le

numéro de lopération de dépôt.

3. Le nom de la banque émettrice du chèque est enregistré.

4. Dès que le chèque passe dans létat « traité » lopération de dépôt passe à son tour dans

létat « traité » ;

5. Si le chèque passe dans létat « refusé », le compte correspondant à lopération de dépôt

est débité du montant du chèque et lopération de dépôt passe dans létat « refusé ».

Une opération correspondant à une émission de chèque est traitée de la façon suivante :

1. Lopération est enregistrée dans létat « attente » ;

2. Le chèque correspondant est enregistré dans létat « attente », avec son numéro et le

numéro de lopération démission ;

3. Si le compte est suffisamment approvisionné, le compte est débité immédiatement. Le

chèque et lopération démission passent dans létat « traité ».

4. Si le compte nest pas suffisamment approvisionné, le chèque passe dans létat « attente

de décision » et un délai de 5 jours est accordé. La date correspondant au délai accordé est enregistrée.

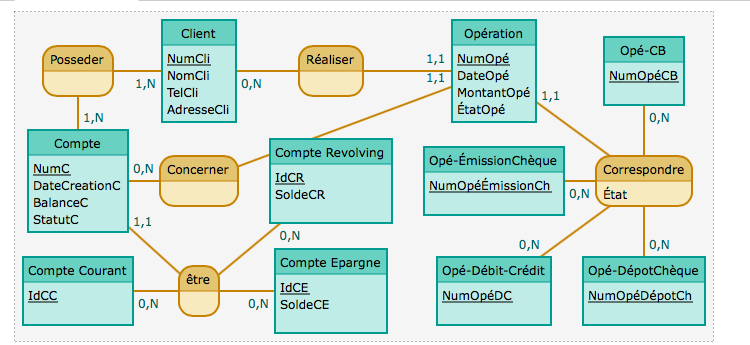

et voila (en pièce jointe) ce que j'ai fait, même si je trouve ça lourd et un peu incoherent.

Merci mille foisPièce jointe 358983

Répondre avec citation

Répondre avec citation

Partager