L'IA peut sélectionner les fonds de capital-investissement les plus performants mieux que de nombreux investisseurs institutionnels,

selon une étude de l'université d'Oxford

Un ensemble de données exclusives de 395 prospectus de fonds de capital-investissement (PE) a été rassemblé afin d'analyser la performance des fonds et le succès de la collecte de fonds. Les chercheurs de luniversité d'Oxford ont analysé les informations quantitatives et qualitatives contenues dans ces documents en utilisant des méthodes économétriques et des techniques d'apprentissage automatique. La performance des fonds de capital-investissement n'est pas liée aux informations quantitatives, telles que les performances antérieures. Les mesures du succès de la collecte de fonds, en revanche, sont corrélées à la plupart des caractéristiques des fonds, mais ne sont pas liées aux performances futures.

Par ailleurs, les outils d'apprentissage automatique peuvent utiliser des informations qualitatives pour prédire la performance future des fonds : l'écart de performance entre les fonds situés dans les terciles supérieurs et inférieurs de la probabilité de réussite prédite est d'environ 25 %. Les résultats des travaux des chercheurs soutiennent l'idée que sur les marchés opaques et non standardisés, les investisseurs n'intègrent pas d'informations qualitatives dans leur processus de sélection des gestionnaires d'actifs, mais qu'ils intègrent des informations quantitatives importantes.

Les facteurs de succès des levées de fonds en capital-investissement

Les marchés du capital-investissement (PE) ont explosé au cours des deux dernières décennies. Les actifs sous gestion (AUM) ont été multipliés par plus de dix depuis 2004 pour atteindre 8 000 milliards de dollars en 2022. Le capital-investissement représente également une proportion croissante de la plupart des portefeuilles des investisseurs institutionnels. Ces investisseurs dominent la demande sur le marché et dépensent des sommes considérables pour financer leurs projets. Probablement en raison de l'importance de l'engagement et de la nature pluriannuelle de ces investissements.

Si les flux et les performances des fonds communs de placement ont été bien étudiés, les déterminants du succès et des performances des levées de fonds en capital-investissement auraient fait l'objet de moins d'attention, peut-être en raison de la rareté de l'information. Dans le secteur des fonds communs de placement, les flux de fonds ont été associés à des modèles fondés sur les éléments suivants l'apport concurrentiel de capitaux par les investisseurs, l'hétérogénéité des compétences des gestionnaires de fonds avec des rendements d'échelle décroissants, et l'apprentissage par les investisseurs des caractéristiques des fonds.

Étant donné qu'une grande partie des investissements sur les marchés publics et privés est réalisée par les mêmes institutions, des forces similaires s'exercent sur les marchés financiers. Cependant, l'asymétrie d'information est une caractéristique plus répandue des marchés privés.

Contrairement aux bases de données sur les fonds communs de placement, les bases de données sur le capital-investissement sont peu nombreuses. En outre, les gestionnaires de fonds de capital-investissement disposent d'une grande liberté pour présenter leurs antécédents au moment de la levée de fonds. Par conséquent, la sélection des gestionnaires de fonds de PE est particulièrement difficile.

Sélection de Machine Learning par rapport à la sélection de marché

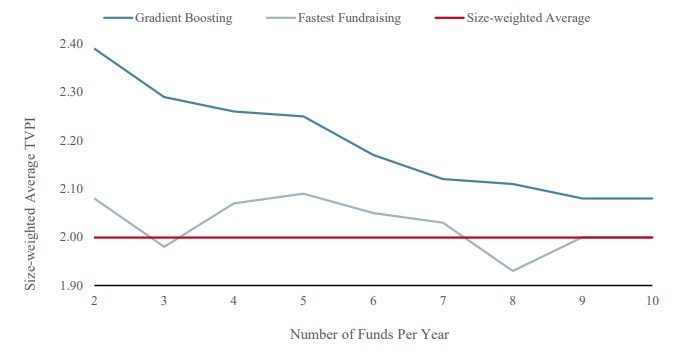

La figure ci-dessous illustre l'IPVT moyenne pondérée par la taille des gestionnaires sélectionnés par l'algorithme de Gradient Boosting par rapport à ceux qui sont en mesure de lever des capitaux avec plus de succès (par exemple, les gestionnaires de fonds de capital-risque).

Les meilleurs fonds sélectionnés par Gradient Boosting par rapport à la sélection du marché

Cette figure montre la moyenne pondérée par la taille de l'IPVT des portefeuilles composés des deux à dix meilleurs fonds par an sélectionnés par le Gradient Boosting et par le nombre de jours de collecte de fonds. L'axe des x indique le nombre de fonds inclus par année. La ligne bleue représente l'IPVT moyen pondéré par la taille lorsque les fonds sont triés en fonction de leur probabilité de surpasser le marché grâce à l'algorithme de Gradient Boosting.

L'algorithme est entraîné en utilisant les 122 fonds de 2003 à 2007 dont les informations de performance sont disponibles au 31 décembre 2013. La ligne grise montre l'IPVT moyen pondéré par la taille lorsque les fonds sont triés en fonction de l'inverse du nombre de jours nécessaires à la collecte de fonds. La ligne rouge représente la moyenne pondérée par la taille des 72 fonds levés entre 2014 et 2016.

Pour comparer la sélection du Gradient Boosting à celle des investisseurs, les chercheurs utilisent les résultats de l'analyse de l'écart entre les fonds levés. La figure montre que, quelle que soit la taille du portefeuille, l'IPVT moyen pondéré par la taille des fonds Gradient Gradient Boosting est plus élevé que l'IPVT moyen pondéré par la taille des fonds ayant la vitesse de levée de fonds la plus rapide.

Les chiffres du graphique indiquent qu'un investisseur engageant des capitaux dans les cinq premiers fonds par an sélectionnés par Gradient Boosting aurait atteint un TVPI de 2,3 fois, tandis qu'un investisseur plaçant des capitaux dans les cinq fonds les plus rapides aurait généré un TVPI de 2,1x. Il est intéressant de noter que ce graphique montre également que les fonds choisis par le marché, représentés par le nombre d'investisseurs, ont une valeur de 2,3. Cette constatation est cohérente avec l'idée que le marché a du mal à identifier les fonds les plus performants.

Bien que l'accès à des informations fiables soit un problème sur les marchés du capital-investissement, les GP fournissent certaines informations aux investisseurs potentiels (également connus sous le nom de LPs) au moment de la collecte de fonds.

Létude s'appuie sur l'utilisation d'informations qualitatives inédites fournies aux investisseurs en capital-investissement pour prédire les performances futures des fonds. En appliquant des techniques d'analyse et d'apprentissage automatique, les chercheurs fournissent la première analyse empirique de la lisibilité et de l'information qualitative sur les marchés privés. Lapproche peut être particulièrement utile si l'on considère que ces marchés sont caractérisés par des informations non standardisées et des asymétries d'information inhérentes.

LIA, un outil prometteur mais perfectible pour la sélection des fonds de capital-investissement

Létude présente des résultats intéressants et originaux sur la capacité de lIA à sélectionner les fonds de capital-investissement les plus performants. Elle met en évidence le rôle des informations qualitatives, souvent négligées par les investisseurs institutionnels, dans la prédiction de la performance future des fonds. Elle suggère également que les outils dapprentissage automatique peuvent aider les investisseurs à améliorer leur processus de sélection des gestionnaires de fonds et à optimiser leur allocation de capital.

Toutefois, létude présente aussi certaines limites et faiblesses. Tout dabord, lensemble de données utilisé est relativement restreint (395 prospectus) et ne couvre quune période limitée. Il nest donc pas certain que les résultats soient généralisables à dautres marchés, régions ou périodes. Deuxièmement, létude ne tient pas compte des facteurs externes qui peuvent influencer la performance des fonds, tels que le cycle économique, la concurrence, la réglementation ou les événements imprévus.

Troisièmement, létude ne compare pas lIA à dautres méthodes de sélection des fonds, telles que lanalyse fondamentale, le bouche-à-oreille ou le recours à des consultants. Il nest donc pas possible de savoir si lIA est supérieure ou inférieure à ces méthodes. Quatrièmement, létude ne mesure pas limpact réel de lIA sur les portefeuilles des investisseurs institutionnels. Il faudrait pour cela connaître la composition exacte de leurs portefeuilles, leurs contraintes et leurs objectifs.

Létude dOxford apporte une contribution importante à la littérature sur le capital-investissement et lIA. En revanche, elle nécessite dêtre complétée par des recherches futures qui pourraient tester la robustesse et la validité de ses résultats sur des données plus larges et plus diversifiées, ainsi que mesurer leffet réel de lIA sur les performances des investisseurs institutionnels.

Source : University of Oxford

Et vous ?

Les résultats de ces travaux de recherches sont-elles pertinentes ?

Voir aussi :

Répondre avec citation

Répondre avec citation

Partager