Les dépenses en services cloud en Chine ont augmenté de 11 % en glissement annuel au T2 2022, atteignant $ 7,3 milliards, Alibaba Cloud, Huawei, Tencent et Baidu conservé leur position de leaders

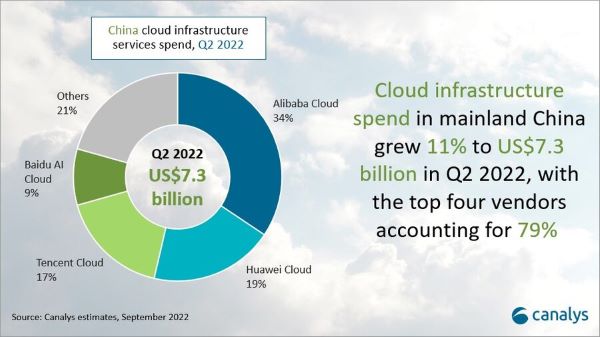

Les dépenses en services d'infrastructure de cloud en Chine continentale ont augmenté de 11 % en glissement annuel au T2 2022, atteignant 7,3 milliards de dollars US et représentant 12 % des dépenses globales de cloud.

Contrairement à la forte dynamique de croissance de 33 % observée sur le marché mondial des services cloud, la croissance du marché chinois a considérablement ralenti, passant pour la première fois sous la barre des 20 %. La résurgence du COVID-19 en Chine a été un facteur important.

Canalys prévoit que le marché chinois du cloud reprendra son élan au second semestre, les activités commerciales ayant commencé à reprendre dans les villes de premier rang en juin. Alibaba Cloud, Huawei Cloud, Tencent Cloud et Baidu AI Cloud ont conservé leur position de leaders sur le marché chinois du cloud. Les quatre premiers fournisseurs ont représenté 79 % des dépenses totales en Chine, mais tous les quatre ont vu leur taux de croissance baisser par rapport aux trimestres précédents.

La baisse du taux de croissance est due à la résurgence du COVID-19 en Chine. Mais il existe encore un fort potentiel d'adoption du cloud dans le pays, car les dépenses informatiques des entreprises y sont bien moindres que dans les pays plus préparés au cloud. Il reste de nombreuses entreprises clientes dans les secteurs traditionnels en Chine qui cherchent des moyens de migrer vers le cloud, notamment les PME.

"Les services de cloud en Chine sont entrés dans une nouvelle ère où les fournisseurs de cloud ne se concentrent plus seulement sur l'échelle des revenus et la croissance de l'activité, mais davantage sur les produits standardisés à forte marge", a déclaré Yi Zhang, analyste de recherche chez Canalys. " Les principaux fournisseurs de cloud tentent d'enrichir leurs capacités en matière de cloud en créant leurs propres écosystèmes de canaux afin de réunir les technologies de plateforme développées par eux-mêmes et l'expérience industrielle des partenaires. Ces leaders du marché ont récemment organisé, ou vont organiser, des sommets sur les écosystèmes de canaux pour recruter davantage de partenaires de canaux."

"Les fournisseurs de cloud chinois mettent généralement l'accent sur le fait d'avoir une forte orientation verticale, en créant des produits et des solutions spécifiques à certaines industries, mais cela s'accompagne de coûts de personnalisation élevés qui peuvent être difficiles à gérer lorsque les pressions économiques augmentent", a déclaré Alex Smith, vice-président de Canalys. "Les partenaires de distribution peuvent aider à éviter cela en prenant en charge la composante services, laissant les fournisseurs se concentrer sur le développement de plateformes plus larges."

Alibaba Cloud reste le leader du marché des services cloud en Chine. Il a progressé d'environ 10 % pour représenter 34 % au deuxième trimestre 2022. Sa part de marché a connu une baisse significative d'environ 2% par rapport au trimestre précédent, car elle a dû faire face à des difficultés d'acquisition de clients dans le secteur gouvernemental. Mais elle espère retrouver son élan en lançant un nouveau programme de partenariat pour étendre son écosystème de services et s'orienter vers un modèle plus favorable aux partenaires.

Alibaba Cloud vise à recommander de manière proactive les ISV dans les livraisons de projets futurs et s'est engagé à investir 1 milliard de CNY (150 millions de dollars US) dans des partenariats avec des distributeurs afin d'embarquer davantage de clients et de conclure de nouvelles affaires dans 300 villes de Chine. Alibaba Cloud a poursuivi ses plans d'expansion à l'étranger ce trimestre, en lançant quatre centres de données dans trois pays, à savoir l'Allemagne, la Thaïlande et l'Arabie saoudite. Il a également annoncé sa coopération avec les sociétés National Telecom et Saudi Telecom Company de Thaïlande.

Huawei Cloud a représenté 19 % du marché après avoir connu une croissance annuelle de 11 % et était le deuxième plus grand fournisseur de services cloud au deuxième trimestre 2022. Huawei Cloud prévoit de se concentrer sur l'augmentation de l'adoption du cloud dans toutes les industries en amont et en aval en Chine. En travaillant avec des partenaires pour développer un ensemble général de solutions, il commencera à faire des avancées dans quelques verticaux sélectionnés - industrie, gouvernement, services publics, exploitation minière et éducation - qui ont historiquement été moins numériques mais ont une forte propension à l'adoption du cloud.

Huawei Cloud a également annoncé qu'elle s'intéressera aux activités à l'étranger en tant que moteur clé de la croissance des nouvelles activités, car elle cherche à fournir des services cloud aux entreprises chinoises qui cherchent des opportunités à l'étranger. Son expertise en matière de localisation, de couverture des centres de données et de conformité dans les projets à l'étranger jouera un rôle important.

Tencent Cloud représentait 17 % du marché chinois du cloud au deuxième trimestre 2022. La performance de Tencent était conforme aux attentes, car elle a moins mis l'accent sur la croissance des parts de marché et davantage sur la rentabilité. En juin, Tencent Cloud a annoncé que toutes ses activités internes, y compris QQ et Weixin, ont été entièrement migrées vers le cloud, ce qui a réduit ses coûts informatiques internes.

Baidu AI Cloud est arrivé en quatrième position, avec 9 % du marché et une croissance de 25 % en glissement annuel. Baidu AI Cloud doit encore profiter de sa plateforme Internet industrielle Kaiwu, qui a été récemment mise à jour pour fusionner plus de 200 solutions en interne. Outre la croissance par les verticaux industriels, qui se poursuit depuis plusieurs trimestres, la croissance de ce trimestre a été fortement tirée par la fabrication de véhicules, le médical et les villes numériques.

Source : Canalys

Et vous ?

Qu'en pensez-vous ?

Voir aussi :

Répondre avec citation

Répondre avec citation

Partager