Les revenus du marché mondial des serveurs ont augmenté de 2,2 % en glissement annuel au Q3 2020, selon un nouveau rapport d'IDC

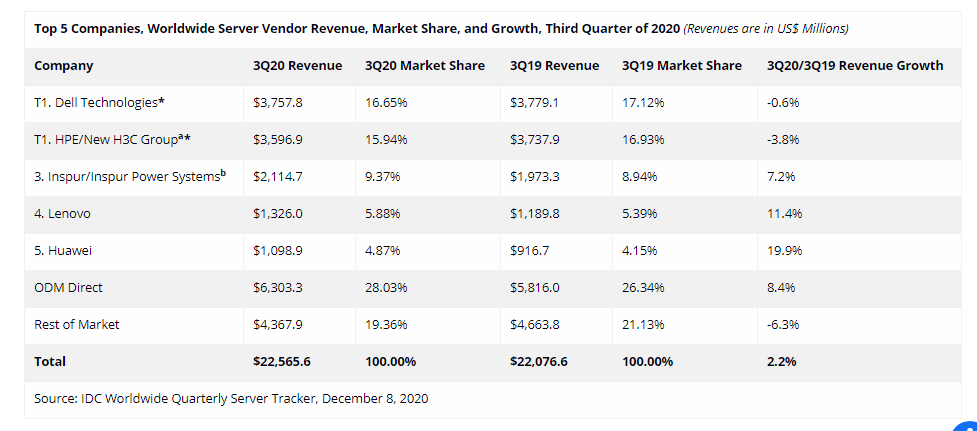

Selon le Worldwide Quarterly Server Tracker de l'International Data Corporation (IDC), les revenus des fournisseurs sur le marché mondial des serveurs ont augmenté de 2,2 % par rapport à l'année précédente pour atteindre 22,6 milliards de dollars au cours du troisième trimestre 2020 (3T20).

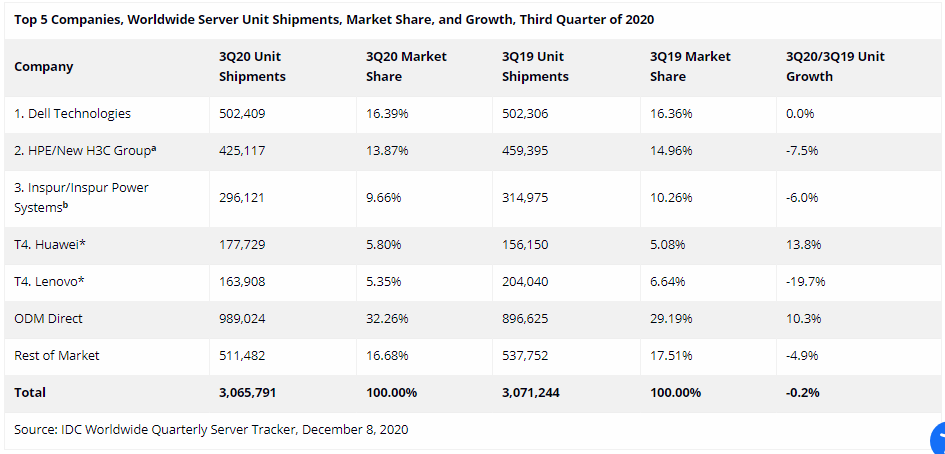

Les ventes mondiales de serveurs ont diminué de 0,2 % d'une année sur l'autre, pour atteindre près de 3,1 millions d'unités au troisième trimestre de 2020.

Les revenus des serveurs de volume ont augmenté de 5,8 % pour atteindre 19,0 milliards de dollars, tandis que les revenus des serveurs de milieu de gamme ont diminué de 13,9 % pour atteindre 2,6 milliards de dollars, et les serveurs haut de gamme ont diminué de 12,6 % pour atteindre 937 millions de dollars.

"La tendance mondiale de serveurs d'entreprise a été un peu molle au cours du troisième trimestre 2020, même si nous avons constaté des zones de forte demande", a déclaré Paul Maguranis, analyste principal de recherche, Plateformes et technologies d'infrastructure chez IDC. "D'un point de vue régional, les revenus des serveurs en Chine ont augmenté de 14,2 % d'une année sur l'autre. Et les revenus mondiaux des serveurs équipés de processeurs AMD ont augmenté de 112,4 % par rapport à l'année précédente, tandis que les serveurs basés sur la technologie ARM ont augmenté de 430,5 % par rapport à l'année précédente, bien que sur une base de revenus très faible".

Classement général du marché des serveurs par entreprise

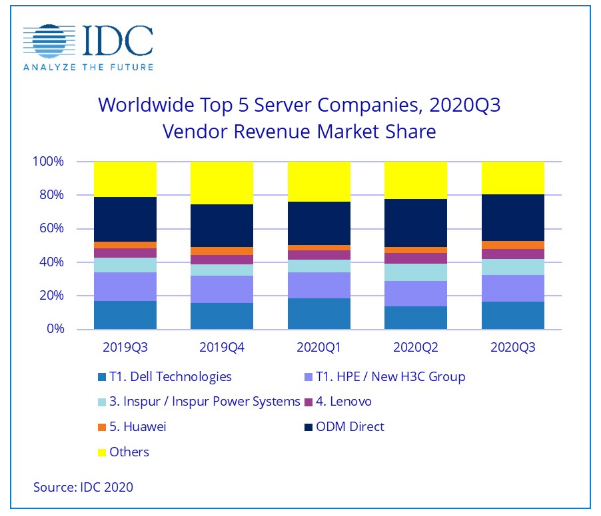

Dell Technologies et HPE/New H3C Group ont été ex aequo* pour la première place du marché mondial des serveurs au troisième trimestre de l'année 2020, avec respectivement 16,7 % et 15,9 % de parts de revenus. Inspur/Inspur Power Systems a terminé en troisième position avec une part de 9,4 % du chiffre d'affaires. Lenovo était quatrième avec une part de 5,9 % et Huawei cinquième avec une part de 4,9 %. Le groupe de fournisseurs ODM Direct a représenté 28,0 % du revenu total des serveurs, soit une augmentation de 8,4 % d'une année sur l'autre.

Notes :

* IDC déclare un lien statistique sur le marché mondial des serveurs lorsqu'il y a une différence d'un pour cent ou moins dans la part des revenus ou des livraisons entre deux ou plusieurs fournisseurs.

a En raison de l'entreprise commune existante entre HPE et le nouveau groupe H3C, IDC déclare la part de marché externe au niveau mondial pour HPE et le nouveau groupe H3C sous la dénomination "HPE/Nouveau groupe H3C" à partir du deuxième trimestre 2016.

b En raison de la coentreprise existante entre IBM et Inspur, IDC déclare la part de marché externe au niveau mondial pour Inspur et Inspur Power Systems sous la dénomination "Inspur/Inspur Power Systems" à partir du troisième trimestre 2018.

Notes :

* IDC déclare un lien statistique sur le marché mondial des serveurs lorsqu'il y a une différence d'un pour cent ou moins dans la part des revenus ou des livraisons entre deux ou plusieurs fournisseurs.

a En raison de l'entreprise commune existante entre HPE et le nouveau groupe H3C, IDC déclare la part de marché externe au niveau mondial pour HPE et le nouveau groupe H3C sous la dénomination "HPE/Nouveau groupe H3C" à partir du deuxième trimestre 2016.

b En raison de la coentreprise existante entre IBM et Inspur, IDC déclare la part de marché externe au niveau mondial pour Inspur et Inspur Power Systems sous la dénomination "Inspur/Inspur Power Systems" à partir du troisième trimestre 2018.

Les principaux résultats du marché des serveurs

Sur le plan géographique, la Chine est la région qui a connu la croissance la plus rapide, avec 14,2 % d'une année à l'autre. L'Asie/Pacifique (hors Chine et Japon) a augmenté de 3,0 %, tandis que l'Amérique latine et l'Amérique du Nord ont progressé respectivement de 1,5 % et 1,8 % en glissement annuel (le Canada à 13,1 % et les États-Unis à 1,5 %). L'EMEA et le Japon ont tous deux baissé au cours du trimestre, à des taux respectifs de 4,9 % et 21,4 %.

Les revenus générés par les serveurs x86 ont augmenté de 1,6 % au troisième trimestre de l'année, pour atteindre un peu moins de 21 milliards de dollars. Les revenus des serveurs non x86 ont augmenté de 10,4 % d'une année sur l'autre pour atteindre environ 1,6 milliard de dollars.

Taxonomie des serveurs d'IDC

La taxonomie des serveurs d'IDC répartit les onze fourchettes de prix du marché des serveurs en trois catégories : serveurs de volume, serveurs de milieu de gamme et serveurs haut de gamme. Les données sur les recettes présentées dans ce communiqué sont indiquées comme recettes des fournisseurs pour un système de serveurs. IDC présente les données dans les revenus des fournisseurs afin de déterminer la position des parts de marché. Les revenus des fournisseurs représentent les dollars reconnus par les fournisseurs de systèmes et de serveurs multi-utilisateurs pour les ISS (livraison initiale de serveurs) et les unités de mise à niveau vendues par des canaux directs et indirects et comprennent les composants de serveurs intégrés suivants : Châssis ou armoire et tous les câbles, processeurs, mémoire, cartes de communication, logiciels de système d'exploitation, autres logiciels groupés et livraisons initiales de disques internes et externes.

Source : IDC

Et vous ?

Que pensez-vous de ces augmentations de revenus sur le marché mondial des serveurs malgré la baisse des ventes ?

Répondre avec citation

Répondre avec citation

Partager