Le marché du cloud a représenté plus de 250 milliards de dollars pour une croissance annuelle de 32%,

selon le dernier rapport de Synergy Research Group

De nouvelles données de Synergy Research Group montrent que, dans sept segments clés du marché des services et infrastructures cloud, les revenus des opérateurs et des fournisseurs pour 2018 ont franchi le cap des 250 milliards de dollars, soit une croissance de 32% par rapport à 2017.

Les services IaaS et PaaS affichaient le taux de croissance le plus élevé à 50% , suivi du logiciel de gestion de cloud hybride à 41%, des infrastructures SaaS d'entreprise et du cloud public à 30% et des services d'infrastructure de cloud privé hébergé à 29%.

En 2016, les dépenses consacrées aux services de cloud computing ont dépassé pour la première fois les dépenses consacrées au matériel et aux logiciels utilisés pour construire des clouds publics et privés. En 2017 et 2018, l'écart s'est considérablement creusé. Malgré une forte hausse du taux de croissance des dépenses en infrastructure cloud en 2018, les dépenses globales sur les marchés des services Cloud computing continuent de croître beaucoup plus rapidement. Parmi lensemble de lécosystème du cloud, Microsoft, Amazon / AWS, Dell EMC et IBM figuraient au premier rang des leaders du secteur 2018. Ils ont été suivis par Salesforce, Cisco, HPE, Adobe et VMware. Au total, ces neuf clients représentaient bien plus de la moitié de tous les revenus liés au cloud.

En 2018, les dépenses totales consacrées au matériel et aux logiciels utilisés pour créer une infrastructure de cloud ont dépassé les 100 milliards de dollars - réparties à peu près également entre les cloud publics et privés - bien que les dépenses consacrées au cloud public continuent de croître plus rapidement. Les investissements d'infrastructure des fournisseurs de services de cloud computing les ont aidés à générer des revenus de plus de 150 milliards de dollars grâce aux services d'infrastructure de cloud computing (IaaS, PaaS, services de cloud privé hébergé) et d'entreprise SaaS, auxquels s'ajoute une infrastructure prenant en charge des services Internet tels que la recherche, les réseaux sociaux, la messagerie électronique, le commerce électronique, les jeux et les applications mobiles.

Le logiciel de gestion de cloud hybride est un segment extrêmement petit comparé aux autres, mais il est de plus en plus essentiel pour permettre aux entreprises de combiner de manière transparente les services de cloud public et les actifs informatiques internes. Pendant ce temps, UCaaS (Unified communications as a service, une catégorie de mécanismes de fourniture "en tant que service" ou cloud pour les communications d'entreprise), bien quà bien des égards un type de marché différent, connaît également une forte croissance et entraîne des changements radicaux dans les communications commerciales.

« Le cloud a commencé à se généraliser en 2014-2016 et nous avons étiqueté 2017 comme l'année où le cloud est devenu la nouvelle norme. En 2018, le cloud a commencé à dominer les dépenses informatiques dans certains domaines, exploitant ainsi des opportunités de croissance potentielles pour les technologies et les services autres que le cloud », a déclaré John Dinsdale, analyste en chef et directeur de la recherche chez Synergy Research Group. « Les technologies liées au cloud génèrent maintenant des revenus énormes à la fois pour les fournisseurs de services cloud mais aussi pour les fournisseurs de technologie. Nos dernières prévisions indiquent que si les taux de croissance du marché vont inévitablement s'éroder du fait de l'ampleur des chiffres, le marché global doublera en moins de quatre ans ».

Des revenus qui surpassent ceux de l'infrastructure informatique traditionnelle

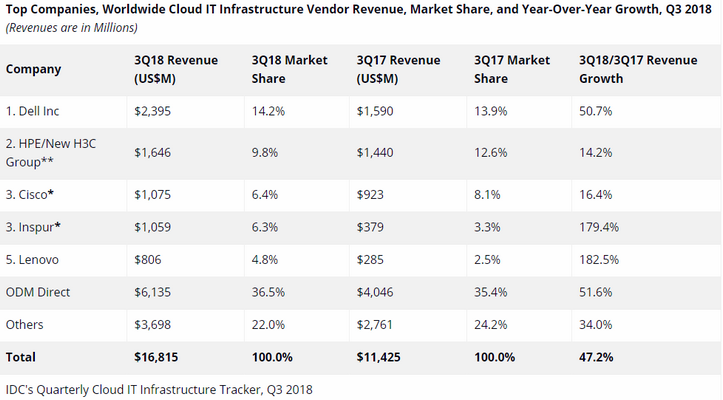

Selon les statistiques du cabinet de recherche IDC, les revenus des fournisseurs provenant de la vente de produits d'infrastructure informatique (serveur, stockage d'entreprise et commutateur Ethernet) pour les environnements cloud (public et privé) ont augmenté de 47,2% sur un an. au troisième trimestre de 2018 (3T18), atteignant les 16,8 milliards de dollars. IDC a également relevé ses prévisions concernant les dépenses totales (revenus des fournisseurs et marge supplémentaire) sur l'infrastructure informatique cloud en 2018 pour atteindre 65,2 milliards de dollars, soit une croissance d'une année sur l'autre de 37,2%.

Les dépenses trimestrielles en infrastructure informatique cloud public ont plus que doublé au cours des deux dernières années, atteignant 12,1 milliards de dollars au 3T18 et ont augmenté de 56,1% d'une année à l'autre, tandis que les dépenses en infrastructure de cloud privé ont augmenté de moitié, 28,3%, pour atteindre 4,7 milliards de dollars. Depuis 2013, année où IDC a commencé à suivre les déploiements d'infrastructure informatique dans différents environnements, le cloud public a représenté la majorité des dépenses en infrastructure informatique cloud. En 2018, IDC s'attend à ce que cette part atteigne un sommet de 68,8%, avec des dépenses en infrastructure de cloud public augmentant à un rythme annuel de 44,7%. Les dépenses en cloud privé quant à elles vont augmenter de 23,3% d'une année à l'autre en 2018.

Au 3T18, pour la première fois, les revenus trimestriels des fournisseurs provenant des ventes de produits dinfrastructure informatique dans les environnements cloud ont dépassé ceux des environnements informatiques traditionnels, représentant 50,9% des revenus totaux des fournisseurs dinfrastructure informatique dans le monde, contre 43,6% un an auparavant. Toutefois, pour l'ensemble de l'année 2018, les dépenses en infrastructure informatique cloud vont rester sous la barre des 50% (IDC estime quelles seront de 47,4% au plus).

« Les trois premiers trimestres de 2018 ont été exceptionnels pour le marché de l'infrastructure informatique dans tous les environnements de déploiement. L'augmentation des investissements dans l'infrastructure informatique des centres de données en cloud public a été particulièrement forte en raison de l'ouverture de nouveaux centres de données et de l'actualisation de l'infrastructure dans les centres de données existants », a déclaré Natalya Yezhkova, directeur de recherche chez IDC pour la branche infrastructure et plateformes informatiques.Envoyé par IDC

« Après une année aussi solide, nous prévoyons un certain ralentissement en 2019, alors que le marché global se refroidira et que certains fournisseurs de cloud computing devront ajuster leur chaîne logistique. Cependant, IDC s'attend à ce que les dépenses en infrastructure informatique vers les environnements cloud se poursuivent ».

Sources : SRGResearch, IDC

Voir aussi :

Oracle fait mieux que prévu pendant le deuxième trimestre de son année fiscale 2019 et est porté par son activité cloud

Répondre avec citation

Répondre avec citation

Partager